🦄💫4° SEM32 WORD PLANEACIÓN PROYECTOS DARUKEL 23-24.docx

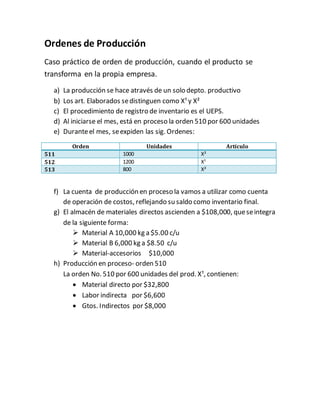

Ordenes de producción

1. Ordenes de Producción

Caso práctico de orden de producción, cuando el producto se

transforma en la propia empresa.

a) La producción se hace através de un solo depto. productivo

b) Los art. Elaborados sedistinguen como X¹ y X²

c) El procedimiento de registro de inventario es el UEPS.

d) Al iniciarse el mes, está en proceso la orden 510 por 600 unidades

e) Duranteel mes, seexpiden las sig. Ordenes:

Orden Unidades Artículo

511 1000 X²

512 1200 X¹

513 800 X²

f) La cuenta de producción en proceso la vamos a utilizar como cuenta

de operación de costos, reflejando su saldo como inventario final.

g) El almacén de materiales directos ascienden a $108,000, queseintegra

de la siguiente forma:

Material A 10,000 kg a $5.00 c/u

Material B 6,000 kg a $8.50 c/u

Material-accesorios $10,000

h) Producción en proceso- orden 510

La orden No. 510 por 600 unidades del prod. X¹, contienen:

Material directo por $32,800

Labor indirecta por $6,600

Gtos. Indirectos por $8,000

2. Operaciones del mes:

1. Compras:

a) Material A 25,000 Kg a $6.00 cada uno

b) Material B 20,000 kg a $8.50 cada uno

c) Material-accesorios$30,000

2. Consumo de materiales directos:

I. RequisiciónNo.80-25 para la orden510

1. Material A 2,000 Kga $6.00 c/u

2. Material B 1,100 kg a $8.50 c/u

II. RequisiciónNo.80-25 para la orden511

3. Material A 10,000 Kg a $6.00 c/u

4. Material B 6,000 kg a $8.50 c/u

III. RequisiciónNo.80-25 para la orden512

5. Material A 9,900 Kga $6.00 c/u

6. Material B 6,120 kg a $8.50 c/u

IV. RequisiciónNo.80-25 para la orden513

7. Material A 6,600 Kga $6.00 c/u

8. Material B 3,200 kg a $8.50 c/u

3. La mano de obra asciende a$85,000

Orden 510: 610 hrs. A $5.00 c/u- $3,050

Orden 511 : 5,200 hrs. a $5.00 c/u- $26,000

Orden 512: 3,750 hrs. a $5.00 c/u- $18,750

Orden 513: 2,540 hrs. a $5.00 c/u- $12,700

El resto de la mano de obra es indirecta-$24,500

4. Otros Gastos de fábrica

Materiales- accesorios- $35,000

Depreciaciones y amortizaciones- $5,500

Combustibles y lubricantes- $19,450

5. Se terminaronlas ordenes de producciónNo. 510,511,512, quedando

en procesolaorden No. 513