Hoja de costo de costos por orden de trabaajo

•Descargar como DOCX, PDF•

1 recomendación•100 vistas

costo de orden y trabajo

Recomendados

Recomendados

Más contenido relacionado

Similar a Hoja de costo de costos por orden de trabaajo

Similar a Hoja de costo de costos por orden de trabaajo (20)

Más de kevin ruiz vega

Más de kevin ruiz vega (9)

Último

Último (20)

Hoja de costo de costos por orden de trabaajo

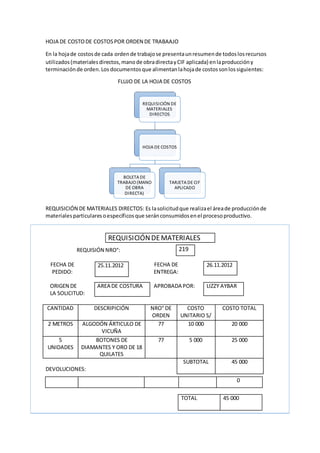

- 1. HOJA DE COSTODE COSTOSPOR ORDEN DE TRABAAJO En la hojade costosde cada ordende trabajose presentaunresumende todoslosrecursos utilizados(materialesdirectos,manode obradirectayCIF aplicada) enlaproduccióny terminaciónde orden.Los documentosque alimentanlahojade costossonlossiguientes: FLUJO DE LA HOJA DE COSTOS REQUISICIÓN DE MATERIALES DIRECTOS: Es lasolicitudque realizael áreade producciónde materialesparticularesoespecíficosque seránconsumidosenel procesoproductivo. REQUISIÓN NRO°: FECHA DE FECHA DE PEDIDO: ENTREGA: ORIGEN DE APROBADA POR: LA SOLICITUD: REQUISICIÓNDEMATERIALES 219 25.11.2012 26.11.2012 AREA DE COSTURA LIZZY AYBAR 0 CANTIDAD DESCRIPICIÓN NRO° DE ORDEN COSTO UNITARIO S/ COSTO TOTAL 2 METROS ALGODÓN ÁRTICULO DE VICUÑA 77 10 000 20 000 5 UNIDADES BOTONES DE DIAMANTES Y ORO DE 18 QUILATES 77 5 000 25 000 DEVOLUCIONES: SUBTOTAL 45 000 TOTAL 45 000 REQUISICIÓN DE MATERIALES DIRECTOS HOJA DE COSTOS BOLETA DE TRABAJO (MANO DE OBRA DIRECTA) TARJETA DE CIF APLICADO

- 2. HOJA DE COSTOS A) BOLETA DE TRABAJO:De este documentoque vimosenel capítulode manode obra se extrae el costode MOD. Las actividadesespecíficasrealizadasse encuentran enlatarjetade tiempoylashoras obtenidasse resumenenlaboleta de trabajo. ORDEN DE TRABAJO: 77 FECHA: 29 de noviembre ÁREA: costura TRABAJADOR: Lucero Aguilar TARIFA POR HORA: s/.- 150,00 HORAS LABORADAS: 8 ACTIVIDADES PREPARACIÓN DE MAQUINARIAS PRODUCCIÓN LIMPIEZA TOTAL CANTIDAD DE HORAS 1 6 1 8 B) TARJETA DE CIF APLICADO:Si latasa de aplicaciónode asignaciónde loscostos indirectosde fabricaciónfuerael 20% del material directoconsumido,tendríamos losiguiente: Consumode material directo:45 000 nuevossoles Tasa CIF: 0,20 CIF aplicado:9 000 nuevossoles. ORDEN DE TRABAJO: 77 FECHA: 30 de noviembre ÁREA: costura TRABAJADOR: FiorellaChávarry TARIFA POR HORA: s/.- 150,00 HORAS LABORADAS: 8 ACTIVIDADES PREPARACIÓN DE MAQUINARIAS PRODUCCIÓN LIMPIEZA TOTAL CANTIDAD DE HORAS 1 6 1 8

- 3. Es muyprobable que ennuestrosdíastodosestosdocumentosyanose mantenganenarchivosfísicos,sinoenarchivosvirtualesyatravésde sistemas informáticosse mantengasu registro. Los formatosde las hojasde costosde órdenesde trabajopuedendefinir dependiendode laempresayde lasnecesidadesde informaciónde lagerencia. Algunaspuedenincluirlosgastosadministrativosyde ventasy,por último,la utilidadque se esperaobtenerde cadaordenespecífica.A continuación,siguiendo el ejemplode lafabricaciónde untraje exclusivo,mostraré lahojade costopara la orden77. HOJA DE COSTOS DE ORDEN REQUISIÓN NRO°: CLIENTE: PRODUCTO: FECHA DE FECHA DE INICIO PEDIDO: Preciode venta IGV VALOR DE VENTA 118 000 18 000 100 000 COSTOS DE FABRICACIÓN(EN ESTE CASOTAMBIÉN COSTO DE VENTAS): MATERIALES DIRECTOS MANO DE OBRA DIRECTA COSTOSINDIRECTOSDE FABRICACIÓN 45 000 2 400 9 000 56 400 UTILIDAD BRUTA GASTOSDE ADMINISTRACIÓN YDE VENTAS(10% DE LASVENTAS) 43 600 10 000 UTILIDAD PROYECTADA 33 600 HOJA DE COSTOS 77 Daniel Vargas Traje Exclusivo (pantalón+ saco) 25.22.2012 26.11.2012 MATERIALES DIRECTOS MANO DE OBRA DIRECTA COSTOS INDIRECTOS DE FARICACIÓN APLICADA FECHA NRO° DE REQUISICIÓN COSTO FECHA COSTO FECHA COSTO 26.11.2012 219 45 000 29.12.2012 1 200 30.11.2012 9 000 30.11.2012 1 200 TOTAL 45 000 TOTAL 2 400 TOTAL 9 000

- 4. COSTO TOTAL DE TODAS LAS ORDENES DE TRABAJO La hoja de costo de una orden de trabajo es alimentada por otros documentos y por los tres elementos básicos del costo. Sin embargo, las empresas no solo trabajan una sola orden al mes. Si dependieron de una sola orden, es muy probable que no puedan cubrir sus obligaciones a corto plazo. Generalmente, se trabajan varias órdenes de trabajo con distintas numeración en simultáneo o, en otros casos, las ordenes de trabajo a fin de hallar lo siguiente para todo el periodo de análisis, sea un mes o un año: Material directo real Mano de obra directa real CIF aplicado CONSOLIDACION DE ORDENES DE TRABAJO Si algunaordenno estáterminada,al final del messe encuentraenprocesoe iráreflejadaen el inventariofinalde productosenprocesodel mes.Porejemplo,si la OT1 fue iniciadaafines CONSOLIDADO OT 2 OT 4OT 3 OT 1

- 5. de noviembre del 2012, ocurriráque en el estadode situaciónfinancieraal 30 de noviembre de presente enel importe del inventariofinal de productosenprocesoestaorden,juntocon otras que no fueronterminadastodavía.