Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Concesión canal TV vendida

Similar a Concesión canal TV vendida (20)

Último

Último (20)

Concesión canal TV vendida

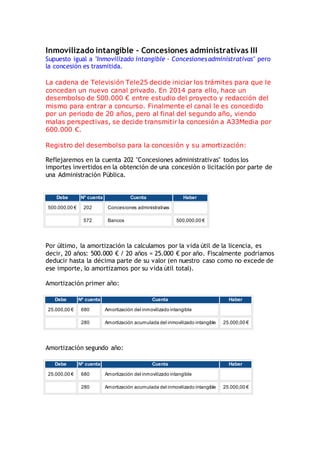

- 1. Inmovilizado intangible - Concesiones administrativas III Supuesto igual a "Inmovilizado intangible - Concesiones administrativas" pero la concesión es trasmitida. La cadena de Televisión Tele25 decide iniciar los trámites para que le concedan un nuevo canal privado. En 2014 para ello, hace un desembolso de 500.000 € entre estudio del proyecto y redacción del mismo para entrar a concurso. Finalmente el canal le es concedido por un periodo de 20 años, pero al final del segundo año, viendo malas perspectivas, se decide transmitir la concesión a A33Media por 600.000 €. Registro del desembolso para la concesión y su amortización: Reflejaremos en la cuenta 202 "Concesiones administrativas" todos los importes invertidos en la obtención de una concesión o licitación por parte de una Administración Pública. Debe Nº cuenta Cuenta Haber 500.000,00 € 202 Concesiones administrativas 572 Bancos 500.000,00 € Por último, la amortización la calculamos por la vida útil de la licencia, es decir, 20 años: 500.000 € / 20 años = 25.000 € por año. Fiscalmente podríamos deducir hasta la décima parte de su valor (en nuestro caso como no excede de ese importe, lo amortizamos por su vida útil total). Amortización primer año: Debe Nº cuenta Cuenta Haber 25.000,00 € 680 Amortización del inmovilizado intangible 280 Amortización acumulada del inmovilizado intangible 25.000,00 € Amortización segundo año: Debe Nº cuenta Cuenta Haber 25.000,00 € 680 Amortización del inmovilizado intangible 280 Amortización acumulada del inmovilizado intangible 25.000,00 €

- 2. Al final del segundo año, Tele25 decide vender la concesión a A33Media por 600.000 €. Para el registro de la venta daremos de baja el valor neto contable de la concesión, es decir, la cuenta 202 minorada por su amortización acumulada. En nuestro caso: Debe Nº cuenta Cuenta Haber 50.000,00 € 280 Amortización acumulada del inmovilizado intangible (25.000 + 25.000) 600.000,00 € 572 Bancos 770 Beneficios procedentes del inmovilizado intangible 150.000,00 € 202 Concesiones administrativas 500.000,00 € Inmovilizado intangible - Concesiones administrativas II Supuesto igual a "Inmovilizado intangible - Concesiones administrativas" pero la concesión no es aprobada. La cadena de Televisión Tele25 decide iniciar los trámites para que le concedan un nuevo canal privado. En 2014 para ello, hace un desembolso de 500.000 € entre estudio del proyecto y redacción del mismo para entrar a concurso. Finalmente el canal le es concedido por un periodo de 20 años, pero al final del primer año, por incumplimiento del contrato, se le deroga la concesión. Registro del desembolso para la concesión y su amortización: Reflejaremos en la cuenta 202 "Concesiones administrativas" todos los importes invertidos en la obtención de una concesión o licitación por parte de una Administración Pública. Debe Nº cuenta Cuenta Haber 500.000,00 € 202 Concesiones administrativas 572 Bancos 500.000,00 € Por último, la amortización la calculamos por la vida útil de la licencia, es decir, 20 años: 500.000 € / 20 años = 25.000 € por año. Fiscalmente podríamos deducir hasta la décima parte de su valor (en nuestro caso como no excede de ese importe, lo amortizamos por su vida útil total).

- 3. Amortización primer año: Debe Nº cuenta Cuenta Haber 25.000,00 € 680 Amortización del inmovilizado intangible 280 Amortización acumulada del inmovilizado intangible 25.000,00 € Como se pierde la concesión, imputamos a gasto el valor neto contable. Es decir, la cuenta 202 minorada por su amortización acumulada. En nuestro caso: Debe Nº cuenta Cuenta Haber 25.000,00 € 280 Amortización acumulada del inmovilizado intangible 475.000,00 € 670 Pérdidas procedentes del inmovilizado intangible 202 Concesiones administrativas 500.000,00 €