Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Dinamica elemento activo b

Similar a Dinamica elemento activo b (20)

Último

Último (20)

Dinamica elemento activo b

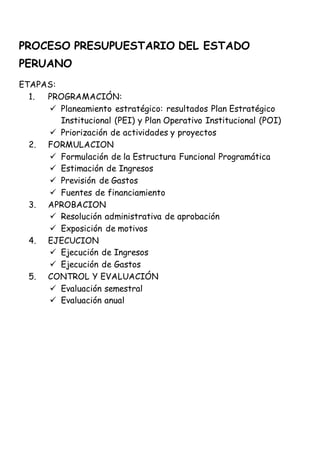

- 1. PROCESO PRESUPUESTARIO DEL ESTADO PERUANO ETAPAS: 1. PROGRAMACIÓN: Planeamiento estratégico: resultados Plan Estratégico Institucional (PEI) y Plan Operativo Institucional (POI) Priorización de actividades y proyectos 2. FORMULACION Formulación de la Estructura Funcional Programática Estimación de Ingresos Previsión de Gastos Fuentes de financiamiento 3. APROBACION Resolución administrativa de aprobación Exposición de motivos 4. EJECUCION Ejecución de Ingresos Ejecución de Gastos 5. CONTROL Y EVALUACIÓN Evaluación semestral Evaluación anual

- 2. EJECUCION DEL PRESUPUESTO EJECUCION DEL PRESUPUESTO DE INGRESOS FASES: 1. ESTIMACION 2. DETERMINACION 3. RECAUDACION - PERCEPCION - DEPOSITO DINAMICA DE PLAN CONTABLE ELEMENTO 4 INGRESOS Determinación: Identificamos : 1. El rubro de ingreso (1) y las genéricas de ingreso: Impuestos - 1 Contribuciones - 2 Venta de bienes y servicios y derechos administrativos - 3 Donaciones y transferencias (recibidas) - 4 Otros ingresos - 5 Venta de activo no financiero - 6 Venta de activo financiero - 7 Endeudamiento - 8 2. Tipo de usuario : Usuario que paga impuestos Usuario que compra bienes Usuario que compra servicios Usuario que paga derechos administrat Usuario que compra activo no financiero

- 3. TRATAMIENTO ADMINISTRATIVO Y CONTABLE: TRATAMIENTO ADMINISTRATIVO (Módulo administrativo SIAF) Instrumento: Clasificador presupuestario de ingresos Tipo de Transacción Genérica Sub genérica Específica IMPORTE Sub genérica Nivel 1 Sub genérica Nivel 2 Específica Nivel 1 Específica Nivel 2 1 dig 1 dig 02 dig 02 dig 02 dig 02 dig TRATAMIENTO CONTABLE (Modulo contable del SIAF) Instrumento : Plan contable gubernamental Elemento Grupo Cuenta Sub Cuenta 1 Sub Cuenta 2 Sub Cuenta 3 IMPORTE 1 dig 1 dig 2 dig 02 dig 02 dig 02 dig www.mef.gob.pe Plan contable gubernamental Clasificadores presupuestarios De ingresos De gastos VERSION 2019 O 2020

- 4. SECUENCIA DEL TRATAMIENTO CONTABLE: ESTADO EMPRESA ------- 1 -------- 1201.0302 xx 4302.010101 xx Por el determinado de los ingresos a recaudarse -------- 2 --------- 1101.0101 xx 1201.0302 xx Por la percepción de los fondos -------- 3 --------- 1101.1201 xx 1101.0101 xx Por el deposito de los ingresos recaudados -------- 4 --------- 8501.0201 xx 8201.0201 xx Por la ejecución del presupuesto de ingresos -------- 1 -------- 121 XXX 701 XXX Por la venta (ingresos) -------- 2 -------- 101 XXX 121 XXX Por el cobro -------- 3 --------- 104 XXX 101 XXX Por el depósito de las cobranzas CASO PRACTICO: Recaudación por partidas de nacimiento S/ 1,000.00 ----------- 1 ------------ DEBE HABER 1201.0302 derechos administrativos 1,000.00 4302.010101 Registro civil 1,000.00 Por el determinado de los ingresos a recaudarse ----------- 2 ------------ 1101.0101 Caja m/n 1,000.00 1201.0302 derechos administrativos 1,000.00

- 5. Por la percepción de los ingresos ----------- 3 ------------ 1101.1201 RDR CUT 1,000.00 1101.0101 Caja m/n 1,000.00 Por el depósito de los fondos recaudados ACTIVO DISPONIBLE Y EXIGIBLE ACTIVO DISPONIBLE.- CUENTAS BANCARIAS, FONDOS FIJOS Y EFECTIVO (1101, 1102) ACTIVO EXIGIBLE.- CUENTAS POR COBRAR, PRESTAMOS Y ENTREGAS RENDIR CUENTAS (1201, 1202, 1205…) APLICACIÓN PRACTICA: CASO N° 01 (CUENTA 1201.01) Recaudación de fondos por cobro de Impuesto de Alcabala por el monto de S/ 2,300.00 REGISTRO ADMINISTRATIVO N° 01 (Módulo administrativo del SIAF) MES :NOVIEMBRE TIPO DE OPERACIÓN : Y (INGRESOS) CUENTAS BANCARIAS : 00721-675757 FUENTE DE FINANCIAMIENTO: 08 Impuestos municipales FASE 1 : (D) DETERMINADO: Documento “A”: Recibo ingreso N° 01 Tipo de Transacción Genérica Sub genérica Específica IMPORTE Sub genérica Nivel 1 Sub genérica Nivel 2 Específica Nivel 1 Específica Nivel 2 1 1 2 1 2 1 2,300.00

- 6. FASE 2 : (R) RECAUDADO PERCEPCION: Documento “A”: Recibo ingreso N° 01 2,300.00 DEPÓSITO : Doc “B” : Papeleta de depósito N° 64657 2,300.00 TRATAMIENTO CONTABLE (LIBRO DIARIO) CUENTAS DEBE HABER ----------- 1 --------- 1201.010101 Impuestos vigentes 4102.010201 Imp. De alcabala X/X Por la determinación de los ingresos a recaudar ----------- 2 --------- 1101.0101 Caja M/N 1201.010101 Impuestos vigentes X/X Por la percepción de los ingresos ----------- 3 --------- 1101.030109 Imp. Municipales 1101.0101 Caja M/N X/X Por el depósito de los fondos recaudados ----------- 4 --------- 1101.1208 Imp. Municipales CUT 1101.030109 Imp. municipales X/X Por el traslado de los fondos a cuenta CUT Imp. municipales ----------- 5 --------- 8501.0503 Impuestos municipales 8201.0503 Imp. Municipales X/X Por la ejecución de los ingresos. 2,300.00 2,300.00 2,300.00 2,300.00 2,300.00 2,300.00 2,300.00 2,300.00 2,300.00 2,300.00

- 7. CASO N° 02 (CUENTA 1201.03) La Municipalidad Provincial Manuel Seoane, recauda fondos por concepto de los siguientes rubros : Venta de placas (bienes) S/ 2,000.00 Licencia de construcción (tasas) 3,500.00 Servicio de serenazgo (servicios) 6,000.00 REGISTRO ADMINISTRATIVO N° 02 (Módulo administrativo del SIAF) MES : DICIEMBRE TIPO DE OPERACIÓN : Y (INGRESOS) CUENTAS BANCARIAS : 00721-675757 FUENTE DE FINANCIAMIENTO: 09 Recursos Directamente Recaudados FASE 1 : (D) DETERMINADO: Documento “A”: Recibo ingreso N° 02 Tipo de Transacción Genérica Sub genérica Específica IMPORTE Sub genérica Nivel 1 Sub genérica Nivel 2 Específica Nivel 1 Específica Nivel 2 1 1 1 3 3 3 1 2 3 7 5 9 1 2 2 1 1 24 Total: 2,000.00 3,500.00 6,000.00 11,500.00 FASE 2 : (R) RECAUDADO PERCEPCION: Documento “A”: Recibo ingreso N° 02 11,500.00 DEPÓSITO : Doc “B” : Papeleta de depósito N° 75656 11,500.00

- 8. TRATAMIENTO CONTABLE (LIBRO DIARIO) CUENTAS DEBE HABER ----------- 1 --------- 1201.0301 Bienes 1201.0302 Derechos administr 1201.0303 Servicios 4301.070101 Placas 4302.050201 Licencia Constr 4303.090224 Serenazgo X/X Por la determinación de los ingresos a recaudar ----------- 2 --------- 1101.0101 Caja M/N 1201.0301 Bienes 1201.0302 Derechos administr 1201.0303 Servicios X/X Por la percepción de los ingresos ----------- 3 --------- 1101.1201 RDR CUT 1101.0101 M/N X/X Por el depósito de los fondos a cuenta RDR CUT ----------- 4 --------- 8501.0201 RDR 8201.0201 RDR X/X Por la ejecución de los ingresos. 2,000.00 3,500.00 6,000.00 11,500.00 11,500.00 11,500.00 2,000.00 3,500.00 6,000.00 2,000.00 3,500.00 6,000.00 11,500.00 11,500.00

- 9. CASO N° 03 (cuenta 1202.01) La Municipalidad Provincial Manuel Seoane, recauda fondos por la venta de una camioneta de segundo uso (ACTIVO NO FINANCIERO), por el monto S/ 58,000.00 soles, previamente se cumplió el procedimiento de baja física y contable del inventario de bienes patrimoniales de la municipalidad, con los siguientes datos: Valor histórico S/ 80,000.00 Depreciación acumulada 75,000.00 Valor residual 5,000.00 Vida útil : 10 años PROCEDIMIENTO ADMINISTRATIVO PARA BAJA FISICA 1. Informe técnico del Comité de bienes patrimoniales, recomendando la baja de la camioneta. 2. Causal de baja: Reparación onerosa. 3. Decisión del Comité de altas y bajas, Disposición final de venta de camioneta como vehículo de segundo uso. 4. Emisión de resolución administrativa que da baja física y contable de la camioneta. PROCEDIMIENTO CONTABLE DE BAJA TRATAMIENTO CONTABLE (LIBRO DIARIO) CUENTAS DEBE HABER ----------- 1 --------- 5506.0402 Vehiculos maq y otros 1508.0201 Vehículos 1503.0101 Para trnsporte terr x/x Por la baja contable de la camioneta, según resolución administrativa. 5,000.00 75,000.00 80,000.00

- 10. PROCEDIMIENTO DE LA SUBASTA PUBLICA: 1. Contratarse aun martillero acreditado 2. Se procede con la subasta pública 3. Adjudica a un comprador XYZ 4. El comprador efectúa el pago mediante transferencia interbancaria por la compra de la camioneta en caja de la Municipalidad. 5. La Municipalidad otorga un recibo de ingreso N° 68 por el monto total de S/ 58,000.00 soles REGISTRO ADMINISTRATIVO N° 03 (Módulo administrativo del SIAF) MES :DICIEMBRE TIPO DE OPERACIÓN : Y (INGRESOS) CUENTAS BANCARIAS : 00721-675757 FUENTE DE FINANCIAMIENTO: 09 Recursos Directamente Recaudados FASE 1 : (D) DETERMINADO: Documento “A”: Recibo ingreso N° 68 Tipo de Transacción Genérica Sub genérica Específica IMPORTE Sub genérica Nivel 1 Sub genérica Nivel 2 Específica Nivel 1 Específica Nivel 2 1 6 2 1 1 1 58,000.00 FASE 2 : (R) RECAUDADO PERCEPCION: Documento “A”: Recibo ingreso N° 68 58,000.00 DEPÓSITO : Doc “B”:Transferencia interbancaria N° 21 58,000.00 TRATAMIENTO CONTABLE (LIBRO DIARIO) CUENTAS DEBE HABER ----------- 1 --------- 1202.0101 Venta activo no financiero 4602.010101 Vehículos de transp terrestre x/x Por el determinado de la venta de 58,000.00 58,000.00

- 11. activo no financiero, según resolución administrativa. ----------- 2 --------- 1101.0101 M/N 1202.0101 Venta activo no financiero x/x Por la percepción de fondos por la venta de activo no financiero. ----------- 3 --------- 1101.1201 RDR CUT 1101.0101 M/N x/x Por la transferencia de fondos recibidos por la venta de activo no financiero. ----------- 4 --------- 8501.0201 RDR 8201.0201 RDR x/x Por la ejecución del presupuesto de ingresos. 58,000.00 58,000.00 58,000.00 58,000.00 58,000.00 58,000.00 EJECUCION DEL PRESUPUESTO DE GASTOS ETAPAS: PRIMERA ETAPA: PREPARATORIA Consiste en la certificación del presupuesto aprobado (crédito presupuestario) SEGUNDA ETAPA: EJECUCION FASES: COMPROMISO: Reconocimiento de una obligación Genéricas de gasto: Reserva de contingencia (0) Obligaciones de personal (1) Pensiones (Fondo de Pensiones-DL 20530) (2)

- 12. Adquisición de bienes y servicios (3) Donaciones y transferencias (otorgadas) (4) Otros gastos (5) Adquisición de activo no financiero (6) Adquisición de activo financiero (7) Servicios de deuda (8) DEVENGADO Reconocimiento de la obligación de pago PAGO Efectivizar el pago RENDICION Obligación de rendir cuentas por habilitaciones entregadas con cargo a rendición de cuentas (viáticos, encargos) ACTIVO EXIGIBLE (1205.05 ENTREGAS A RENDIR CUENTAS) PASIVO CORRIENTE (2103. CUENTAS POR PAGAR) VIATICOS: SON HABILITACIONES DE FONDOS ANTICIPADOS PARA GASTOS EN COMISION DE SERVICIO OFICIAL, CUBREN GASTOS : ALIMENTACION (DOCUMENTADO POR FACT BV), HOSPEDAJE (FACT BV) Y MOVILIDAD LOCAL (GASTOS EN TAXI-DOCUMENTADOS POR FACT BV O DECLARACION JURADA(10 % DE UNA UIT)) PASAJES: COSTO DE PASAJES AEREOS, TERRESTRE U OTROS, RENDIDOS CON TICKET ELECTRÓNICO O FACTURA.

- 13. CASO N° 04 Gastos por VIÁTICOS Y PASAJES Gastos por viáticos y pasajes, por la modalidad de habilitaciones de fondos o entregas rendir cuentas en gastos en comisión oficial, se habilitan por disposición o autorización de autoridad superior, con documento oficial que puede ser Resolución administrativa, oficio, memorandun, proveido u otros. Ejemplo: MUNICIPALIDAD PROVINCIAL MANUEL SEOANE MEMORANDUM N° 001.2020.MPMS Manuel Seoane, 07 diciembre del 2020. SEÑOR : David Llanos Gerente de la Municipalidad Provincial Manuel Seoane ASUNTO : Viaje en comisión oficial Tengo el agrado de dirigirme a usted para comunicarle que mi Alcaldía dispone que usted debe realizar el viaje a la ciudad de Lima para efectuar gestiones oficiales en el Ministerio de Economía y Finanzas, para ello debe habilitarse por quien corresponda, lo siguiente: Viáticos S/ 3,000.00 Pasajes 2,000.00 Fuente de financiamiento : 07 FONCOMUN Atentamente, MARIO BARRIONUEVO ALCALDE

- 14. Procedimiento administrativo: ETAPA PREPARATORIA: META : Asesoramiento y Apoyo Administrativo Presupuesto aprobado S/ 23,000.00 Viáticos 10,500.00 Pasajes 12,500.00 Presupuesto certificado 23,000.00 Viáticos 10,500.00 Pasajes 12,500.00 Presupuesto por ejecutar 5,000.00 Viáticos 3,000.00 Pasajes 2,000.00 MUNICIPALIDAD PROVINCIAL MANUEL SEOANE REGISTRO ADMINISTRATIVO N° 04 (Modulo administrativo SIAF) MES: DICIEMBRE TIPO DE OPERACIÓN: N (Adquisición de BB y SS) FUENTE DE FINANCIAMIENTO: 07 foncomun FASE 1: COMPROMISO Documento “A”: Memorandun N° 01.2020-MPMS Tipo de Transac ción Genéri ca Sub genérica Específica IMPORTE Sub genérica Nivel 1 Sub genérica Nivel 2 Específica Nivel 1 Específic a Nivel 2 2 2 3 3 2 2 1 1 2 2 2 1 Total: 3,000.00 2,000.00 5,000.00 FASE 2: DEVENGADO: Doc “B”: Memo N° 01.2020-MPMS S/ 5,000.00 FASE 3: PAGO: Cheque N° 8695867 David Llanos 5,000.00 FASE 4: RENDICION: Planilla de viáticos N° 01-2020 5,000.00

- 15. TRATAMIENTO CONTABLE (LIBRO DIARIO) (Modulo contable del SIAF) CUENTAS DEBE HABER ----------- 1 --------- 8301.0502 FONCOMUN 8401.0502 FCM x/x Por el compromiso de la obligación de habilitación de viáticos y pasajes ----------- 2 --------- 1205.0501 Viáticos 1205.0502 Otras entregas 2103.010102 SS x/x Por el devengado de la obligación. ----------- 3 --------- 2103.010102 SS 1101.1207 FONCOMUN CUT x/x Por el PAGO de la obligación. ----------- 4 --------- 9103.08 9104.08 x/x Por el giro de cheque ----------- 5 --------- 9104.08 9103.08 x/x Por la entrega del cheque ----------- 6 --------- 8401.0502 FONCOMUN 8601.0502 FCM x/x Por la ejecución del presupuesto de gastos. ----------- 7 --------- 5302.010202 VIaticos 5302.010201 Otras entregas 1205.0501 Viáticos 1205.0502 Otras entregas 5,000.00 3,000.00 2,000.00 5,000.00 5,000.00 5,000.00 5,000.00 3,000.00 2,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 3,000.00 2,000.00

- 16. x/x Por la rendición de cuentas documentada RENDICION DE CUENTAS DOCUMENTADA (RENDICION COMPLETA) VIATICOS: Monto Habilitado Rendición de cuentas documentada Alimentación Hospedaje Movilidad local Diferencia por rendir 1,300.00 1,000.00 700.00 3,000.00 (3,000.00) 00.00 PASAJES: Monto habilitado Monto rendido Pasajes aéreos de ida y vuelta Diferencia por rendir 2,000.00 2,000.00 (2,000.00) 00.00

- 17. CASO N° 05 Gastos por VIÁTICOS Y PASAJES VIATICOS: SON HABILITACIONES DE FONDOS ANTICIPADOS PARA GASTOS EN COMISION DE SERVICIO OFICIAL, CUBREN GASTOS : ALIMENTACION (DOCUMENTADO POR FACT BV), HOSPEDAJE (FACT BV) Y MOVILIDAD LOCAL (GASTOS EN TAXI-DOCUMENTADOS POR FACT BV O DECLARACION JURADA(10 % DE UNA UIT)) MUNICIPALIDAD PROVINCIAL MANUEL SEOANE MEMORANDUM N° 002.2020.MPMS Manuel Seoane, 07 diciembre del 2020. SEÑORITA : Denisse Llanos Gerente de la Municipalidad Provincial Manuel Seoane ASUNTO : Viaje en comisión oficial Tengo el agrado de dirigirme a usted para comunicarle que mi Alcaldía dispone que usted debe realizar el viaje a la ciudad de Lima para efectuar gestiones oficiales en el Ministerio de la Mujer, para ello debe habilitarse por quien corresponda, lo siguiente: Viáticos S/ 4,000.00 Pasajes 3,000.00 Fuente de financiamiento : 08 Impuestos municipales Atentamente, CPC. MARIA ORDOÑEZ ALCALDESA ETAPA PREPARATORIA: CERTIFICACION DEL PRESUPUESTO META : Asesoramiento y Apoyo Administrativo Presupuesto aprobado S/ 33,000.00 Viáticos 20,500.00 Pasajes 12,500.00 Presupuesto certificado 33,000.00 Viáticos 20,500.00 Pasajes 12,500.00 Presupuesto por ejecutar 7,000.00 Viáticos 4,000.00 Pasajes 3,000.00

- 18. MUNICIPALIDAD PROVINCIAL MANUEL SEOANE REGISTRO ADMINISTRATIVO N° 05 (Modulo administrativo SIAF) MES: DICIEMBRE TIPO DE OPERACIÓN: N (Adquisición de BB y SS) FUENTE DE FINANCIAMIENTO: 08 Impuestos Municipales FASE 1: COMPROMISO Documento “A”: Memorandun N° 02.2020-MPMS Tipo de Transac ción Genéri ca Sub genérica Específica IMPORTE Sub genérica Nivel 1 Sub genérica Nivel 2 Específica Nivel 1 Específic a Nivel 2 2 2 2 2 3 3 3 3 2 2 2 2 1 1 1 1 2 2 2 2 1 1 2 2 Total: 3,000.00 (500.00) 4,000.00 (800.00) 5,700.00 FASE 2: DEVENGADO: Doc “B”: Memo N° 02.2020-MPMS S/ 7,000.00 FASE 2: DEVENGADO: Doc “B”: Planilla de viáticos ( 1,300.00) FASE 3: PAGO: Cheque N° 866565 Denisse Llanos 7,000.00 REVERSION: Nota de Abono N° 4678 (T-6) (1,300.00) FASE 4: RENDICION: Planilla de viáticos N° 768 5,700.00 TRATAMIENTO CONTABLE (LIBRO DIARIO) (Modulo contable del SIAF) CUENTAS DEBE HABER ----------- 1 --------- 8301.0503 Imp Municip 8401.0503 Imp. Municip x/x Por el compromiso de la obligación de habilitación de viáticos y pasajes 7,000.00 7,000.00

- 19. ----------- 2 --------- 1205.0501 Viáticos 1205.0502 Otras entregas 2103.010102 Servicios x/x Por el devengado de la obligación. ----------- 3 --------- 2103.010102 Servicios 1101.1208 Imp. Municip. CUT x/x Por el PAGO de la obligación. ----------- 4 --------- 9103.08 9104.08 x/x Por el giro de cheque ----------- 5 --------- 9104.08 9103.08 x/x Por la entrega del cheque ----------- 6 --------- 8401.0503 Imp. Municip 8601.0503 Imp. Municip. x/x Por la ejecución del presupuesto de gastos. ----------- 7 --------- 5302.010202 Viáticos 5302.010201 Otras entregas 1205.0501 Viáticos 1205.0502 Otras entregas x/x Por la rendición de cuentas documentada ----------- 8 --------- 1101.0101 M/N 1205.0501 Viáticos 1205.0502 Otras entregas x/x Por la devolución de los fondoa habilitados por viáticos y pasajes, por 4,000.00 3,000.00 7,000.00 7,000.00 7,000.00 7,000.00 3,200.00 2,500.00 1,300.00 7,000.00 7,000.00 7,000.00 7,000.00 7,000.00 3,200.00 2,500.00 800.00 500.00

- 20. menor gasto.(rebaja de devengado) ----------- 9 --------- 1101.1208 Imp. Municip CUT 1101.0101 M/N x/x Por el depósito de los fondos habilitados por viáticos y pasajes, por menor gasto. ----------- 10 --------- 8601.0503 Imp. Municip 8401.0503 Imp. Municip. x/x Por la rebaja de la ejecución del presupuesto de gastos. ----------- 11 --------- 8401.0503 Imp Municip 8301.0503 Imp. Municip x/x Por la rebaja del compromiso de la obligación de habilitación de viáticos y pasajes. 1,300.00 1,300.00 1,300.00 1,300.00 1,300.00 1,300.00 RENDICION DE CUENTAS DOCUMENTADA (RENDICION POR MENOR GASTO) VIATICOS: Monto Habilitado Rendición de cuentas documentada Alimentación Hospedaje Movilidad local Diferencia por devolver por menor gasto 1,300.00 1,200.00 700.00 4,000.00 (3,200.00) 800.00 PASAJES: Monto habilitado 3,000.00

- 21. Monto rendido Pasajes aéreos de ida y vuelta Diferencia por devolver por menor gasto 2,500.00 (2,500.00) 500.00 CASO N° 06 Gastos por VIÁTICOS Y PASAJES VIATICOS: SON HABILITACIONES DE FONDOS ANTICIPADOS PARA GASTOS EN COMISION DE SERVICIO OFICIAL, CUBREN GASTOS : ALIMENTACION (DOCUMENTADO POR FACT BV), HOSPEDAJE (FACT BV) Y MOVILIDAD LOCAL (GASTOS EN TAXI-DOCUMENTADOS POR FACT BV O DECLARACION JURADA(10 % DE UNA UIT)) MUNICIPALIDAD PROVINCIAL MANUEL SEOANE MEMORANDUM N° 003.2020.MPMS Manuel Seoane, 10 diciembre del 2020. SEÑORITA : Luis Pantigoso Sub Gerente de la Municipalidad Provincial Manuel Seoane ASUNTO : Viaje en comisión oficial Tengo el agrado de dirigirme a usted para comunicarle que mi Alcaldía dispone que usted debe realizar el viaje a la ciudad de Lima para efectuar gestiones oficiales en el Ministerio de Energía y Minas, para ello debe habilitarse por quien corresponda, lo siguiente: Viáticos S/ 2,500.00 Pasajes 2,000.00 Fuente de financiamiento : 18 Canon Sobrecanon Atentamente, CPC. MARIA ORDOÑEZ ALCALDESA

- 22. ETAPA PREPARATORIA: CERTIFICACION DEL PRESUPUESTO META : Asesoramiento y Apoyo Administrativo Presupuesto aprobado S/ 33,000.00 Viáticos 20,500.00 Pasajes 12,500.00 Presupuesto certificado 33,000.00 Viáticos 20,500.00 Pasajes 12,500.00 Presupuesto por ejecutar 4,500.00 Viáticos 2,500.00 Pasajes 2,000.00 MUNICIPALIDAD PROVINCIAL MANUEL SEOANE REGISTRO ADMINISTRATIVO N° 06 (Modulo administrativo SIAF) MES: DICIEMBRE TIPO DE OPERACIÓN: N (Adquisición de BB y SS) FUENTE DE FINANCIAMIENTO: 18 Canon Sobrecanon FASE 1: (C) COMPROMISO Documento “A”: Memorandun N° 03.2020-MPMS Tipo de Transac ción Genéri ca Sub genérica Específica IMPORTE Sub genérica Nivel 1 Sub genérica Nivel 2 Específica Nivel 1 Específic a Nivel 2 2 2 2 2 3 3 3 3 2 2 2 2 1 1 1 1 2 2 2 2 1 1 2 2 Total: 2,000.00 200.00 2,500.00 600.00 5,300.00 FASE 2: (D)DEVENGADO: Doc “B”: Memo N° 03.2020-MPMS S/ 4,500.00 FASE 2: DEVENGADO: Doc “B”: Planilla de viáticos N° 680 800.00 FASE 3: PAGO: Cheque N° 866568 Luis Pantigoso 4,500.00 FASE 3: PAGO: Cheque N° 866569 Luis Pantigoso 800.00 FASE 4: RENDICION: Planilla de viáticos N° 680 5,300.00

- 23. TRATAMIENTO CONTABLE (LIBRO DIARIO) (Modulo contable del SIAF) CUENTAS DEBE HABER ----------- 1 --------- 8301.0504 Canon Sobrec 8401.0504 Canon DSobrec x/x Por el compromiso de la obligación de habilitación de viáticos y pasajes ----------- 2 --------- 1205.0501 Viáticos 1205.0502 Otras entregas 2103.010102 Servicios x/x Por el devengado de la obligación. ----------- 3 --------- 2103.010102 Servicios 1101.1209 Canon Sobrec. CUT x/x Por el PAGO de la obligación. ----------- 4 --------- 9103.08 9104.08 x/x Por el giro de cheque ----------- 5 --------- 9104.08 9103.08 x/x Por la entrega del cheque ----------- 6 --------- 8401.0504 Canon Sobrec. 8601.0504 Canon Sobrec. x/x Por la ejecución del presupuesto de gastos. ----------- 7 --------- 5302.010202 Viáticos 5302.010201 Otras entregas 1205.0501 Viáticos 4,500.00 2,500.00 2,000.00 4,500.00 4,500.00 4,500.00 4,500.00 3,100.00 4,500.00 4,500.00 4,500.00 4,500.00 4,500.00 4,500.00

- 24. 1205.0502 Otras entregas 2103.010102 Servicios x/x Por la rendición de cuentas documentada ----------- 8 --------- 8301.0504 Canon Sobrec 8401.0504 Canon Sobrec x/x Por el incremento del compromiso por mayor gasto ----------- 9 --------- 2103.010102 Servicios 1101.1209 Canon Sobrec. CUT x/x Por el PAGO del reembolso por viáticos y pasajes por mayor gasto. ----------- 10 --------- 9103.08 9104.08 x/x Por el giro de cheque ----------- 11 --------- 9104.08 9103.08 x/x Por la entrega del cheque ----------- 12 --------- 8401.0504 Canon Sobrec. 8601.0504 Canon Sobrec. x/x Por la ejecución del presupuesto de gastos. 2,200.00 800.00 800.00 800.00 800.00 800.00 2,500.00 2,000.00 800.00 800.00 800.00 800.00 800.00 800.00

- 25. RENDICION DE CUENTAS DOCUMENTADA (RENDICION POR MAYOR GASTO) VIATICOS: Monto Habilitado Rendición de cuentas documentada Alimentación Hospedaje Movilidad local Diferencia por reembolsar por mayor gasto 1,400.00 1,000.00 700.00 2,500.00 (3,100.00) 600.00 PASAJES: Monto habilitado Monto rendido Pasajes aéreos de ida y vuelta con penalidades Diferencia por reembolsar por mayor gasto 2,200.00 2,000.00 (2,200.00) 200.00

- 26. ACTIVO REALIZABLE (CUENTAS DE EXISTENCIAS) CUENTA 1301, 1303 …………. CUENTAS DE GASTO : ELEMENTO 5 CUENTAS DE PASIVO : ELEMENTO 2 2101, 2103, ACTIVO INMOBILIZADO CUENTA 1501, 1503 …………. CUENTAS DE GASTO : ELEMENTO 5 CUENTAS DE PASIVO : ELEMENTO 2 2102,