Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Registros contables

Similar a Registros contables (20)

Más de melissa1994

Registros contables

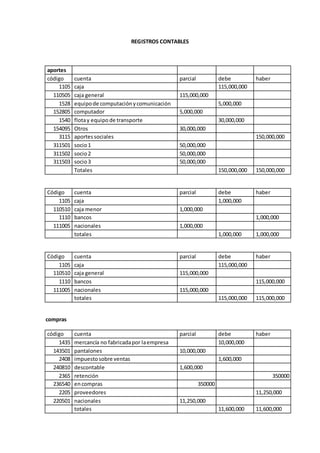

- 1. REGISTROS CONTABLES aportes código cuenta parcial debe haber 1105 caja 115,000,000 110505 caja general 115,000,000 1528 equipode computaciónycomunicación 5,000,000 152805 computador 5,000,000 1540 flotay equipo de transporte 30,000,000 154095 Otros 30,000,000 3115 aportessociales 150,000,000 311501 socio1 50,000,000 311502 socio2 50,000,000 311503 socio3 50,000,000 Totales 150,000,000 150,000,000 Código cuenta parcial debe haber 1105 caja 1,000,000 110510 caja menor 1,000,000 1110 bancos 1,000,000 111005 nacionales 1,000,000 totales 1,000,000 1,000,000 Código cuenta parcial debe haber 1105 caja 115,000,000 110510 caja general 115,000,000 1110 bancos 115,000,000 111005 nacionales 115,000,000 totales 115,000,000 115,000,000 compras código cuenta parcial debe haber 1435 mercancía no fabricadapor laempresa 10,000,000 143501 pantalones 10,000,000 2408 impuestosobre ventas 1,600,000 240810 descontable 1,600,000 2365 retención 350000 236540 encompras 350000 2205 proveedores 11,250,000 220501 nacionales 11,250,000 totales 11,600,000 11,600,000

- 2. código cuenta parcial debe haber 2205 proveedores 11,250,000 220501 nacionales 11,250,000 1110 bancos 11,250,000 111005 nacionales 11,250,000 totales 11,250,000 11,250,000 código cuenta parcial debe haber 1435 mercancía no fabricadapor laempresa 8,000,000 143501 camisas 8,000,000 2408 impuestosobre ventas 1,280,000 240801 descontable 1,280,000 2365 retención 280000 236540 encompras 280000 2205 proveedores 9,000,000 220501 nacionales 9,000,000 totales 9,280,000 9,280,000 código cuenta parcial debe haber 2205 proveedores 9,000,000 220501 nacionales 9,000,000 1110 bancos 9,000,000 111005 nacionales 9,000,000 totales 9,000,000 9,000,000 código cuenta parcial debe haber 1435 mercancía no fabricadapor laempresa 6,000,000 143501 dónatela 6,000,000 2408 impuestosobre ventas 960000 240810 descontable 960000 2367 rete IVA 480000 236701 por compras 480000 2368 rete Ica 66240 236801 por compras 66240 2205 proveedores 6,413,760 220501 nacionales 6,413,760 totales 6,960,000 9,960,000

- 3. código cuenta parcial debe haber 2205 proveedores 6,960,000 220501 nacionales 6,960,000 1110 bancos 6,960,000 111005 nacionales 6,960,000 totales 6,960,000 6,960,000 código cuenta parcial debe haber 1435 mercancía no fabricadapor laempresa 4,000,000 143501 faldas 4,000,000 2408 impuesto/ventas 320000 240810 descontable 320000 2367 rete IVA 320000 236701 por compras 320000 2368 rete Ica 44160 230801 por compras 44160 2365 rete fuente 140000 236540 por compras 140000 2205 proveedores 3,175,840 220501 nacionales 3,175,840 totales 4,320,000 4,320,000 código cuenta parcial debe haber 2205 proveedores 3,175,840 220501 nacionales 3,175,840 1110 bancos 3,175,840 111005 nacionales 3,175,840 totales 3,175,840 3,175,840 Devolución código cuenta parcial debe haber 1435 mercancía no fabricadapor laempresa 600000 143501 blusas 600000 2408 impuesto/ventas 96000 240810 descontable 96000 2367 rete IVA 21000 236701 por compras 21000 2368 rete Ica 48000 236801 por compras 48000 2205 proveedores 627000 220501 nacionales 627000 totales 696000 696000

- 4. código cuenta parcial debe haber 2205 proveedores 627000 220501 nacionales 627000 1110 bancos 627000 1111005 nacionales 627000 totales 627000 627000 Ventas código cuenta parcial debe haber 613595 costo de venta 5,000,000 1435 mercancía no fabricadapor laempresa 5,000,000 4135 comercioal por mayor y el por menor 15,000,000 413536 pantalones 15,000,000 2408 IVA 2,400,000 240805 IVA generado 2,400,000 1355 rete fuente 525000 135515 rete fuente compras 525000 135517 rete IVA 1,200,000 135518 rete Ica 165600 1305 clientes 15,509,400 código cuenta parcial debe haber 613595 costo de ventas 4,000,000 1435 mercancía no fabricadapor laempresa 4,000,000 4135 comercioal por mayor y por menor 75,000,000 413536 camisas 75,000,000 2408 IVA 12,000,000 240805 IVA generado 12,000,000 1355 rete fuente 2,625,000 135515 retención de compras 2,625,000 135517 rete IVA 6,000,000 135518 rete Ica 7,948,000 1305 clientes 77,580,200 totales 87,000,000 87,000,000

- 5. Código cuenta parcial debe haber 613540 costos de ventas 3,000,000 1435 mercancía no fabricada por la empresa 3,000,000 4135 comercio al por mayor y menor 35,000,000 413536 Blusas 35,000,000 2408 IVA 5,000,000 240801 IVA generado 5,000,000 1305 clientes 40,600,000 130501 nacionales 40,600,000 Causación 1305 Clientes 40,600,000 130505 Nacionales 40,600,000 1105 caja 40,600,000 110505 caja general 40,600,000 Código cuenta parcial debe haber 613540 costos de ventas 2,000,000 1435 mercancía no fabricada por la empresa 2,000,000 4135 comercio al por mayor y menor 25,000,000 413536 Faldas 25,000,000 2408 IVA 4,000,000 240801 IVA generado 4,000,000 1305 clientes 29,000,000 130501 nacionales 29,000,000 Causación 1305 Clientes 29,000,000 130505 Nacionales 29,000,000 1105 caja 29,000,000 110505 caja general 29,000,000 devolución en ventas Código cuenta parcial debe haber 1435 mercancía no fabricada por la empresa 800000 413536 Camisas 800000 2408 IVA 128000 240801 IVA generado 128000 1355 rete fuente 28000 135515 por ventas 28000 1305 clientes 900000 130501 nacionales 900000 Causación 1305 Clientes 900000 130505 Nacionales 900000 1105 caja 900000 110505 caja general 900000

- 6. consignacion codigo cuenta parcial debe haber 1105 caja 162,661,600 110505 caja general 162,661,600 1110 bancos 162,661,600 111005 nacionales 162,661,600 codigo cuenta parcial debe haber 5135 servicios 300000 513530 energia 200000 513525 acueducto y alcantarillado 100000 2335 costos y gastos por pagar 300000 233550 servicios publicos 300000 causacion 2335 costos y gastos por pagar 300000 233550 servicios publicos 300000 1110 bancos 300000 111005 nacionales 300000 codigo cuenta parcial debe haber 1705 gastos pagados por anticipados 800000 170595 otros 800000 2408 iva 128000 240810 descontable 128000 2205 proveedores 928000 220501 nacionales 928000 amortizacion 1105 gastos 100000 110505 otros 100000 5345 gastos diversos 100000 534595 otros 100000