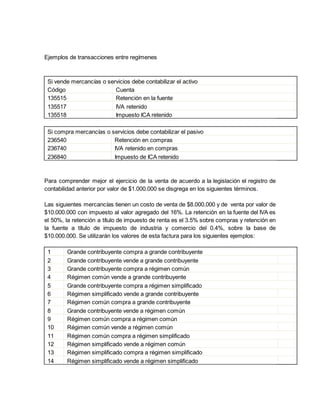

1. Ejemplos de transacciones entre regímenes

Si vende mercancías o servicios debe contabilizar el activo

Código Cuenta

135515 Retención en la fuente

135517 IVA retenido

135518 Impuesto ICA retenido

Si compra mercancías o servicios debe contabilizar el pasivo

236540 Retención en compras

236740 IVA retenido en compras

236840 Impuesto de ICA retenido

Para comprender mejor el ejercicio de la venta de acuerdo a la legislación el registro de

contabilidad anterior por valor de $1.000.000 se disgrega en los siguientes términos.

Las siguientes mercancías tienen un costo de venta de $8.000.000 y de venta por valor de

$10.000.000 con impuesto al valor agregado del 16%. La retención en la fuente del IVA es

el 50%, la retención a título de impuesto de renta es el 3.5% sobre compras y retención en

la fuente a título de impuesto de industria y comercio del 0.4%, sobre la base de

$10.000.000. Se utilizarán los valores de esta factura para los siguientes ejemplos:

1 Grande contribuyente compra a grande contribuyente

2 Grande contribuyente vende a grande contribuyente

3 Grande contribuyente compra a régimen común

4 Régimen común vende a grande contribuyente

5 Grande contribuyente compra a régimen simplificado

6 Régimen simplificado vende a grande contribuyente

7 Régimen común compra a grande contribuyente

8 Grande contribuyente vende a régimen común

9 Régimen común compra a régimen común

10 Régimen común vende a régimen común

11 Régimen común compra a régimen simplificado

12 Régimen simplificado vende a régimen común

13 Régimen simplificado compra a régimen simplificado

14 Régimen simplificado vende a régimen simplificado

2. 1. Grande contribuyente compra a grande contribuyente

Códigos Cuentas Débitos Créditos

143536 Mercancías no fabricadas por la empresa 10.000.000

240802 Impuesto a las ventas en compras 1.600.000

236540 Retención en la fuente Compras 350.000

220505 Proveedores 11.250.000

Registra la compra mediante factura 8.000 a Éxito S.A.

Códigos Cuentas Débitos Créditos

220505 Proveedores 11.250.000

111005 Moneda nacional 11.250.000

Registra el pago de la factura 8.000 a Éxito S.A. mediante comprobante de pago

2. Grande contribuyente vende a grande contribuyente

Códigos Cuentas Débitos Créditos

130505 Clientes Nacionales 11.250.000

135515 Retención en la fuente 350.000

413536 Venta de electrodomésticos y muebles 10.000.000

240804 Impuesto sobre las ventas por pagar 1.600.000

Registra la venta de la factura 8.000 a Carrefour S.A.

Códigos Cuentas Débitos Créditos

613536 Costo de ventas 8.000.000

143536 Mercancías no fabricadas por la empresa 8.000.000

Registra el costo de la mercancías vendida

Códigos Cuentas Débitos Créditos

110505 Caja general 11.250.000

130505 Clientes Nacionales 11.250.000

Registra el recaudo a clientes Carrefour S.A.

Se recomienda que la cuenta de inventarios de mercancías no fabricadas por la empresa,

lleve el mismo dígito de la actividad de ventas de comercio al por mayor y por menor que es

413536 Venta de electrodomésticos y muebles para tener coherencias entre las

actividades; además toda venta que se realice debe contabilizarse contra la cuenta cliente

para soportar la realización de la factura y que en el momento de pago, así sea

inmediatamente se ha de generar el recibo de caja que soporta el pago total o parcial.

3. Grande contribuyente compra a régimen común

3. Códigos Cuentas Débitos Créditos

143536 Inventarios 10.000.000

240802 Impuesto a las ventas 1.600.000

236540 Retención en compras 350.000

236740 IVA retenido en compras 800.000

236840 ICA retenido en compras 40.000

220505 Proveedores nacionales 10.410.000

Registra la compra de la factura 1395 a Muebles Luis XV Ltda.

Códigos Cuentas Débitos Créditos

220505 Proveedores 10.410.000

111005 Moneda nacional 10.410.000

Registra el pago de la factura 5.000 a Muebles Luis XV Ltda

Para quien hace las retenciones en la fuente porque compra, constituyen una obligación

que tiene que pagar en el período fiscal siguiente (236540 para retención en la fuente,

236740 para el IVA retenido, 236840 para el ICA retenido), en la declaración de retención

en la fuente del mes siguiente, y las declaraciones de impuestos a las ventas y de industria

y comercio en el bimestre siguiente.

4. Régimen común vende a grande contribuyente

Códigos Cuentas Débitos Créditos

130505 Clientes nacionales 10.410.000

135515 Retención en la fuente 350.000

135517 IVA retenido 800.000

135518 ICA retenido 40.000

413536 Venta de electrodomésticos y muebles 10.000.000

240804 Impuesto sobre las ventas por pagar 1.600.000

Registra la venta de la factura 5.000 a Éxito S.A.

Códigos Cuentas Débitos Créditos

613536 Costo de ventas 8.000.000

143536 Mercancías no fabricadas por la empresa 8.000.000

Registra el costo de la mercancías vendida

Códigos Cuentas Débitos Créditos

110505 Caja general 10.410.000

130505 Clientes nacionales 10.410.000

Registra la recepción del dinero en venta de la factura 5.000 a Éxito S.A.

4. Para la persona a la cual se le hace la retención, se constituye en un impuesto pagado por

anticipado, (anticipo de impuestos y contribuciones o saldos a favor y maneja la cuenta

135515 para renta, 135517 para el IVA retenido y el 135518 para el ICA retenido entre

otras); el valor retenido en la fuente le sirve al contribuyente para descontarlo del valor a

pagar del impuesto de renta y complementario de la siguiente vigencia cuando presente la

declaración. El IVA retenido le sirve para descontarlo del valor a pagar del impuesto a las

ventas bimestral. El ICA retenido le sirve al contribuyente para descontarlo del valor a pagar

del impuesto de industria y comercio, tableros y avisos del bimestre o del siguiente año.

5. Grande contribuyente compra a régimen simplificado

Códigos Cuentas Débitos Créditos

143536 Mercancías no fabricadas por la empresa 10.000.000

240802 IVA asumido en compras a R. simplificado 800.000

236540 Retención en compras 350.000

236740 IVA retenido en compras a R. simplificado 800.000

236840 Impuesto de ICA retenido 40.000

220505 Proveedores 9.610.000

Registra la compra mediante factura 3.000 a Julio Cesar Celis

Códigos Cuentas Débitos Créditos

220505 Proveedores 9.610.000

111005 Moneda nacional 9.610.000

Registra el pago de la factura 3.000 a Julio Cesar Celis

6. Régimen simplificado vende a grande contribuyente

Códigos Cuentas Débitos Créditos

130505 Clientes nacionales 9.610.000

135515 Retención en la fuente 350.000

135518 ICA retenido 40.000

413536 Venta de electrodomésticos y muebles 10.000.000

Registra la venta de la factura 3.000 a Éxito S.A.

El régimen simplificado contabiliza el costo de ventas por $8.000.000 contra los inventarios

y el respectivo recibo de pago del cliente.

Códigos Cuentas Débitos Créditos

110505 Caja general 9.610.000

130505 Clientes 9.610.000

5. Registra el recaudo de la factura 5.000 a Éxito S.A.

Aunque el régimen simplificado no está obligado a generar factura en sus operaciones de

venta ni a llevar contabilidad, por formalidad y control se debería generar los respectivos

soportes contables y realizar su respectiva contabilización.

7. Régimen común compra a grande contribuyente

Códigos Cuentas Débitos Créditos

143536 Mercancías no fabricadas por la empresa 10.000.000

240802 Impuesto a las ventas en compras 1.600.000

220505 Proveedores 11.600.000

Registra la compra mediante factura 8989 a Éxito S.A.

Ojo falta retención en renta porque no es aut

Códigos Cuentas Débitos Créditos

220505 Proveedores 11.600.000

111005 Moneda nacional 11.600.000

Registra el pago de la factura 3.000 a Éxito S.A.

El Gran contribuyente hace lo propio en su contabilidad y el registro es el mismo que en el

punto.

8. Gran contribuyente vende a régimen común

Códigos Cuentas Débitos Créditos

130505 Clientes 11.600.000

413536 Venta de electrodomésticos 10.000.000

240802 Impuesto a las ventas 1.600.000

Registra la venta de la factura 8989 a Repuestos Ltda.

Ojo le retienen en renta por no ser aut

Igualmente el gran contribuyente contabiliza el costo de la mercancía vendida y el recibo de

pago del cliente.

Códigos Cuentas Débitos Créditos

110505 Caja general 11.600.000

130505 Clientes 11.600.000

6. Registra el recaudo de la factura 8989 a Repuestos Ltda.

9. Régimen común compra a régimen común

Códigos Cuentas Débitos Créditos

143536 Mercancías no fabricadas por la empresa 10.000.000

240802 Impuesto a las ventas en compras 1.600.000

236540 Retención en la fuente 350.000

220505 Proveedores 11.250.000

Registra la compra mediante factura 3033 a Distribuidora Oriente S.A.

Ojo retiene en ica

Códigos Cuentas Débitos Créditos

220505 Proveedores 11.250.000

111005 Moneda nacional 11.250.000

Registra el pago de la factura 3033 a Distribuidora Oriente S.A.

10. Régimen común vende a régimen común

Códigos Cuentas Débitos Créditos

130505 Clientes Nacionales 11.250.000

135515 Retención en la fuente 350.000

413536 Venta de electrodomésticos y muebles 10.000.000

240804 Impuesto sobre las ventas por pagar 1.600.000

Registra la venta de la factura 3033 a Almacén Campeón Ltda.

Le retienen en ica

El régimen común contabiliza el costo de la mercancía vendida por $8.000.000 y el

correspondiente recibo de pago del cliente.

Códigos Cuentas Débitos Créditos

110505 Caja general 11.250.000

130505 Clientes Nacionales 11.250.000

Registra el recaudo de cartera según factura 3033 a Almacén Campeón Ltda.

11. Régimen común compra a régimen simplificado

Códigos Cuentas Débitos Créditos

143536 Mercancías no fabricadas por la empresa 10.000.000

240802 Impuesto a las ventas asumido 800.000

7. 236540 Retención en la fuente Compras 350.000

236740 IVA retenido asumido 800.000

236840 ICA retenido 40.000

220505 Proveedores 9.610.000

Registra la compra mediante documento equivalente No. 8.000 a Nelly Aroca

Códigos Cuentas Débitos Créditos

220505 Proveedores 9.610.000

111005 Moneda nacional 9.610.000

Registra el pago del documento equivalente No. 8.000 a Nelly Aroca

12. Régimen simplificado vende a régimen común

Códigos Cuentas Débitos Créditos

130505 Clientes nacionales 9.610.000

135515 Retención en la fuente 350.000

135517 Retención ICA 40.000

413536 Venta de electrodomésticos y muebles 10.000.000

Registra la venta mediante documento equivalente No. 8.000 a: Tornillos Ltda.

El régimen simplificado contabiliza el costo de la mercancía vendida y el recibo de pago del

cliente.

Códigos Cuentas Débitos Créditos

110505 Caja general 9.610.000

130505 Clientes nacionales 9.610.000

Registra el recaudo de la factura 8.000 a Tornillos Ltda.

13. Régimen simplificado compra a régimen simplificado

Por su parte, el contribuyente inscrito en el régimen simplificado no hace retención en la

fuente a título de renta, de IVA ni de ICA y procede con el respectivo registro de la compra

de mercancías no fabricadas por la empresa.

Códigos Cuentas Débitos Créditos

143536 Mercancías no fabricadas por la empresa 10.000.000

220505 Proveedores 10.000.000

Registra la compra mediante factura 3648 a Repuestos del Sur Ltda.

Códigos Cuentas Débitos Créditos

220505 Proveedores 10.000.000

8. 111005 Moneda nacional 10.000.000

Registra el pago de la factura 3033 a Repuestos del Sur Ltda.

En el momento de hacer la venta el régimen simplificado a un gran contribuyente o a uno

del régimen común, no está obligado a facturar, no genera IVA ni hace retención en la

fuente, porque no llena los requisitos para hacerlo.

Sin embargo, si el contribuyente es persona natural y obtuvo un volumen de ingreso y

patrimonio bruto en el año inmediatamente anterior superior a 30.000 UVT y está inscrito en

el régimen común de impuesto a las ventas, deben practicar retención en la fuente a título

de renta y de IVA cuando compra al régimen simplificado y presentar sus respectivas

declaraciones.

Al régimen simplificado le hacen retención en la fuente a título de renta, y de industria y

comercio, porque independientemente de su naturaleza debe pagar impuestos de renta y

complementarios al igual que el de industria y comercio, cuantificado en el valor de las

retenciones que le hayan practicado durante el período fiscal las cuales se constituyen en el

impuesto que paga por la vigencia contable.

Por su parte, el Gran contribuyente o Régimen común, hacen el respectivo registro de la

compra de mercancías no fabricadas por la empresa.

El caso se complica porque si tienen que asumir la retención del IVA (el cual siempre ha

estado en la disyuntiva de constituir un mayor valor del costo de la mercancía o un gasto

descontable). El valor asumido se lleva a un impuesto descontable siempre y cuando

genere ventas del negocio.

14. Régimen simplificado vende a régimen simplificado

Códigos Cuentas Débitos Créditos

130505 Clientes 10.000.000

413536 Venta de electrodomésticos y muebles 10.000.000

Registra la venta de la factura 3020 a Maria Ángel Caquimbo

El régimen simplificado contabiliza el costo de venta y el recibo de pago del cliente.

Códigos Cuentas Débitos Créditos

110505 Caja general 10.000.000

130505 Clientes 10.000.000

Registra el pago de la factura 3020 a Maria Ángel Caquimbo

Por revisardocumento