Ejercicio mercancías en comisión

•

0 recomendaciones•4,789 vistas

Ejercicio de registro de operaciones de comisión mercantil

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Ejercicio mercancías en comisión

Similar a Ejercicio mercancías en comisión (20)

Más de rrvn73

Más de rrvn73 (20)

Último

Último (20)

Ejercicio mercancías en comisión

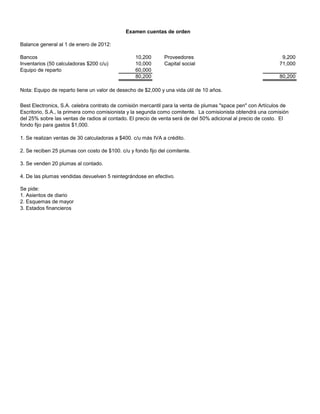

- 1. Balance general al 1 de enero de 2012: Bancos 10,200 Proveedores 9,200 Inventarios (50 calculadoras $200 c/u) 10,000 Capital social 71,000 Equipo de reparto 60,000 80,200 80,200 Nota: Equipo de reparto tiene un valor de desecho de $2,000 y una vida útil de 10 años. Se pide: 1. Asientos de diario 2. Esquemas de mayor 3. Estados financieros 4. De las plumas vendidas devuelven 5 reintegrándose en efectivo. Examen cuentas de orden Best Electronics, S.A. celebra contrato de comisión mercantil para la venta de plumas "space pen" con Artículos de Escritorio, S.A., la primera como comisionista y la segunda como comitente. La comisionista obtendrá una comisión del 25% sobre las ventas de radios al contado. El precio de venta será de del 50% adicional al precio de costo. El fondo fijo para gastos $1,000. 1. Se realizan ventas de 30 calculadoras a $400. c/u más IVA a crédito. 2. Se reciben 25 plumas con costo de $100. c/u y fondo fijo del comitente. 3. Se venden 20 plumas al contado.

- 2. ASIENTO DE DIARIO 1 DEBE HABER Clientes 13,320 Ventas 12,000 Iva trasladado x pagar 1,320 Venta de 30 calculadoras a $400 c/u más Iva a crédito. 13,320 13,320 1-A DEBE HABER Costo de ventas 6,000 Inventarios 6,000 Costo de ventas de 30 calculadoras a un costo de $200 c/u. 6,000 6,000 2 DEBE HABER Mercancías en comisión (COD) 2,500 Comitente, Cuenta de mercancías (COA) 2,500 Recepción de mercancías en comisión, 25 plumas a $100 c/u. 2,500 2,500 2-A DEBE HABER Caja del comitente (COD) 1,000 Comitente, Cuenta de Caja (COA) 1,000 Recepción de fondo fijo del comitente. 1,000 1,000 3 DEBE HABER Caja del comitente (COD) 3,330 Comitente, Cuenta de Caja (COA) 3,330 Venta de 20 medallas al contado por cuenta del comitente. 3,330 3,330 3-A DEBE HABER Comitente, cuenta de Mercancías (COA) 2,000 Mercancías en Comisión (COD) 2,000 Costo de ventas de 20 plumas. 2,000 2,000 4 DEBE HABER Comitente, cuenta de caja (COA) 833 Caja del Comitente (COD) 833 Devolución sobre venta del comitente de 5 medallas. 833 833 4-A DEBE HABER Mercancías en comisión (COD) 500 Comitente, Cuenta de mercancías (COA) 500 Registro de devolución de mercancías en inventario del fideicomitente. 500 500 5 DEBE HABER Deudores diversos - La Virtud, S.A. 624 Otros ingresos - Comisión mercantil 562 Iva trasladado 62 Registro de comisión mercantil x cobrar 624 624 6 DEBE HABER Gastos de operación 483 Depreciación acumulada 483 Registro de depreciación del mes de enero 483 483 7 DEBE HABER Gastos de operación 608 Impuestos a la utilidad 1,641 Impuestos a la utilidad por pagar 2,249 Registro de impuestos por pagar 2,249 2,249

- 3. 2) 2,500 2,000 (3A 3A) 2,000 2,500 (2 4A) 500 500 (4A 1,000 1,000 2A) 1,000 833 (4 4) 833 1,000 (2A 3) 3,330 3,330 (3 3,497 3,497 SI) 10,200 1) 13,320 5) 624 10,200 13,944 SI) 10,000 6,000 (1A 9,200 (SI 4,000 SI) 60,000 483 (6 71,000 (SI 59,517 12,000 (1 1A) 6,000 562 (5 1,320 (1 62 (5 1,382 7) 1,641 6) 483 608 (7 7) 608 1,641 (7 1,091 2,249 Bancos 10,200 Proveedores 9,200 Cuentas por cobrar 13,944 Impuestos x pagar 1,382 Inventarios 4,000 Imptos a la utilidad 2,249 Activo fijo - neto 59,517 12,831 Capital social 71,000 Utilidad neta 3,830 87,661 87,661 Caja del comitente 3,497 Mercancías en comisión 1,000 Estado de resultados Ventas netas 12,562 Costo de ventas 6,000 Utilidad bruta 6,562 Gtos de operación 1,091 Utilidad antes Isr 5,471 Imtos a la utilidad 1,641 Utilidad neta 3,830 Activo fijo Capital social Ventas Costo de ventas Inventarios Proveedores Mercancías en comisión Comitente cuenta de mercancías Caja del comitente Comitente cuenta de caja Bancos Clientes Otros ingresos Iva por pagar Balance general Impuestos a la utilidad Gastos de operación Impuestos a la utilidad x pagar