Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a EJERCICIO 1.pdf

Similar a EJERCICIO 1.pdf (20)

Último

Último (20)

EJERCICIO 1.pdf

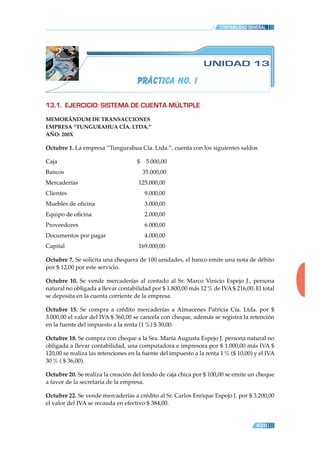

- 1. Contabilidad General 438 UNIDAD 13 PRÁCTICA No. 1 13.1. EJERCICIO: SISTEMA DE CUENTA MÚLTIPLE MEMORÁNDUM DE TRANSACCIONES EMPRESA “TUNGURAHUA CÍA. LTDA.” AÑO: 200X Octubre 1. La empresa “Tungurahua Cía. Ltda.”, cuenta con los siguientes saldos Caja $ 5.000,00 Bancos 35.000,00 Mercaderías 125.000,00 Clientes 9.000,00 Muebles de oficina 3.000,00 Equipo de oficina 2.000,00 Proveedores 6.000,00 Documentos por pagar 4.000,00 Capital 169.000,00 Octubre 7. Se solicita una chequera de 100 unidades, el banco emite una nota de débito por $ 12,00 por este servicio. Octubre 10. Se vende mercaderías al contado al Sr. Marco Vinicio Espejo J., persona natural no obligada a llevar contabilidad por $ 1.800,00 más 12 % de IVA $ 216,00. El total se deposita en la cuenta corriente de la empresa. Octubre 15. Se compra a crédito mercaderías a Almacenes Patricia Cía. Ltda. por $ 3.000,00 el valor del IVA $ 360,00 se cancela con cheque, además se registra la retención en la fuente del impuesto a la renta (1 %) $ 30,00. Octubre 18. Se compra con cheque a la Sra. María Augusta Espejo J. persona natural no obligada a llevar contabilidad, una computadora e impresora por $ 1.000,00 más IVA $ 120,00 se realiza las retenciones en la fuente del impuesto a la renta 1 % ($ 10,00) y el IVA 30 % ( $ 36,00). Octubre 20. Se realiza la creación del fondo de caja chica por $ 100,00 se emite un cheque a favor de la secretaria de la empresa. Octubre 22. Se vende mercaderías a crédito al Sr. Carlos Enrique Espejo J. por $ 3.200,00 el valor del IVA se recauda en efectivo $ 384,00. CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 2. Contabilidad General 439 Octubre 24. De la venta realizada el día 22 de octubre nos realizan una devolución por $ 600,00 la misma que afecta al valor del crédito, la parte proporcional del IVA $ 72,00 se reintegra en efectivo. Octubre 28. Se realiza el pago con cheque a la Sra. María José Espejo V., persona natural no obligada a llevar contabilidad, el arriendo del local comercial por el presente mes $ 300,00 más IVA $ 36,00 se realiza las retenciones en la fuente del impuesto a la renta 5 % ($ 15,00) y del IVA 100 % ($ 36,00). Octubre 30. Se cancela con cheque, el sueldo al personal de la empresa, según la siguiente información: Sueldos $ 2.500,00 Se realiza los siguientes descuentos: Aporte individual al IESS $ 233,75 Retenciones judiciales $ 300,00 Sueldo líquido $ 1.966,25 Octubre 30. Se registra la provisión del aporte patronal 12.15 % del sueldo $ 303,75. Octubre 30. El banco acredita a la cta. cte. $15,00 por concepto de intereses ganados, nos realiza la retención en la fuente del impuesto a la renta 5 % ($ 0,075), el valor neto acreditado es $ 14,25. Octubre 30. El banco debita de la cta. cte. $ 2,50 por concepto de emisión de estado de cuenta corriente. Octubre 30. Se encuentra pendiente el cobro de una comisión por ventas $ 2.500,00. Octubre 30. Se realizan los asientos de regulación de la cuenta mercaderías. El inventario final de mercaderías es $ 124.500,00. Octubre 31. Se registra los asientos de cierre de las cuentas de ingreso y gasto. Se presenta: v Libro diario. v Libro mayor. v Balance de comprobación. v Estados financieros. CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 3. Contabilidad General 440 “TUNGURAHUA CÍA. LTDA.” LIBRO DIARIO AÑO: 200X Pág. 1 Fecha Detalle Parcial Debe Haber Oct. 1 Oct. 7 Oct. 10 Oct. 15 Oct. 18 Oct. 20 Oct. 22 ------------------------ 1 --------------------- Caja Bancos Mercaderías Clientes Muebles de oficina Equipo de oficina Proveedores Documentos por pagar Capital P/r. los valores que inicia la empresa en el presente ejercicio económico. ------------------------ 2 --------------------- Servicios bancarios Bancos P/r. nota de débito bancaria por chequera. ------------------------ 3 --------------------- Bancos Ventas IVA Ventas P/r. la venta de mercaderías al contado. ------------------------ 4 --------------------- Compras IVA compras Proveedores Bancos Retención en la fuente por pagar -Retención en la fuente por pag. 1 % P/r. la compra de mercaderías a crédito, el valor del IVA se cancela al contado. ------------------------ 5 --------------------- Equipo de computación IVA compras Bancos Retención en la fuente por pagar - Retención en la fuente por pag. 1 % IVA retenido por pagar - IVA retenido por pagar 30 % P/r. la compra de un equipo de computación. ------------------------ 6 --------------------- Caja chica Bancos P/r. la creación del fondo de caja chica. ------------------------ 7 --------------------- Caja Clientes Ventas IVA ventas P/r. la venta de mercaderías a crédito. 30,00 10,00 36,00 $ 5.000,00 35.000,00 125.000,00 9.000,00 3.000,00 2.000,00 12,00 2.016,00 3.000,00 360,00 1.000,00 120,00 100,00 384,00 3.200,00 $ 6.000,00 4.000,00 169.000,00 12,00 1.800,00 216,00 2.970,00 360,00 30,00 1.074,00 10,00 36,00 100,00 3.200,00 384,00 PASAN 189.192,00 189.192,00 CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 4. Contabilidad General 441 Pág. 2 Fecha Detalle Parcial Debe Haber Oct. 24 Oct. 28 Oct. 30 Oct. 30 Oct. 30 Oct. 30 Oct. 30 VIENEN ------------------------ 8 --------------------- Devolución en ventas IVA ventas Clientes Caja P/r. la devolución de las mercaderías vendidas el día 22 de octubre. ------------------------ 9 --------------------- Arriendos pagados IVA compras Bancos Retención en la fuente por pagar - Retención en la fuente por pag. 5 % IVA retenido por pagar - IVA retenido por pagar 100 % P/r. pago de arriendo. ------------------------ 10 --------------------- Sueldos Aporte Ind. al IESS por pagar Retenciones judiciales Bancos P/r. el pago de sueldo al personal de la empresa por el presente mes, según rol de pagos. ------------------------ 11 --------------------- Aporte patronal Aporte patronal al IESS por pagar P/r. la provisión del aporte patronal al IESS, por el presente mes. ------------------------ 12 --------------------- Bancos Anticipo retención en la fuente - Anticipo retención en la fuente 5 % Intereses ganados P/r. nota de crédito por intereses. ------------------------ 13 --------------------- Servicios bancarios Bancos P/r. nota de débito por emisión del estado de cuenta corriente. ------------------------ 14 --------------------- Comisiones por cobrar Comisiones ganadas P/r. el valor pendiente de recaudar por concepto de comisiones por ventas. 15,00 36,00 0,75 $ 189.192,00 600,00 72,00 300,00 36,00 2.500,00 303,75 14,25 0,75 2,50 2.500,00 $ 189.192,00 600,00 72,00 285,00 15,00 36,00 233,75 300,00 1.966,25 303,75 15,00 2,50 2.500,00 Oct. 30 ------------------------ 15 --------------------- Ventas Devolución en ventas P/r. la eliminación de la devolución en ventas y determinar las ventas netas. 600,00 600,00 PASAN 196.121,25 196.121,25 CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 5. Contabilidad General 442 Pág. 3 Fecha Detalle Parcial Debe Haber Oct. 30 Oct-30 Oct. 30 Oct. 31 Oct. 31 Oct. 31 VIENEN ------------------------ 16 --------------------- Costo de ventas Mercaderías (inventario inicial) Compras (netas) P/r. la eliminación del inventario inicial de mercaderías y las compras netas. ------------------------ 17 --------------------- Mercaderías (inventario final) Costo de ventas P/r. el ingreso del inventario final de mercaderías. ------------------------ 18 --------------------- Ventas Costo de ventas Utilidad bruta en ventas P/r. la eliminación de las ventas neta, determinar el costo de ventas y la utilidad bruta en ventas. ------------------------ 19 --------------------- Utilidad bruta en ventas Comisiones ganadas Intereses ganados Resumen de pérdidas y ganancias P/r. el cierre de las cuentas de ingreso. ------------------------ 20 --------------------- Resumen de pérdidas y ganancias Sueldos Aporte patronal Arriendos pagados Servicios bancarios P/r. el cierre de las cuentas de gasto. ------------------------ 21 --------------------- Resumen de pérdidas y ganancias Utilidad del ejercicio P/r. la utilidad obtenida en el presente ejercicio económico. 196.121,25 128.000,00 124.500,00 4.400,00 900,00 2.500,00 15,00 3.118,25 296,75 196.121,25 125.000,00 3.000,00 124.500,00 3.500,00 900,00 3.415,00 2.500,00 303,75 300,00 14,50 296,75 SUMA TOTAL 459.851,25 459.851,25 CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 6. Contabilidad General 443 “TUNGURAHUA CÍA. LTDA.” LIBRO MAYOR Cuenta: Caja Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 1 Oct. 22 Oct. 24 P/r. saldo inicial P/r. cobro de IVA por venta P/r. devolución del IVA $ 5.000,00 384,00 $ 72,00 $ 5.000,00 5.384,00 5.312,00 Suman 5.384,00 72,00 5.312,00 Cuenta: Caja chica Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 20 P/r. creación del fondo $ 100,00 $ 100,00 Suman 100,00 - 100,00 Cuenta: Bancos Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 1 Oct. 7 Oct. 10 Oct. 15 Oct. 18 Oct. 20 Oct. 28 Oct. 30 Oct. 30 Oct. 30 P/r. saldo inicial P/r. nota de débito por chequera P/r. depósito por venta P/r. pago de IVA en compra de merc. P/r. pago por compra de eq.computac. P/r. creación fondo caja chica P/r. pago de arriendos P/r. pago de sueldos P/r. nota de crédito por intereses P/r. nota de débito por estado cta.cte. $ 35.000,00 2.016,00 14,25 $ 12,00 360,00 1.074,00 100,00 285,00 1.966,25 2,50 $ 35.000,00 34.988,00 37.004,00 36.644,00 35.570,00 35.470,00 35.185,00 33.218,75 33.233,00 33.230,50 Suman 37.030,25 3.799,75 33.230,50 Cuenta: Mercaderías Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 1 Oct. 30 Oct. 30 P/r. saldo inicial P/r. la eliminación del inventario inicial P/r. el ingreso del inventario final $ 125.000,00 124.500,00 $ 125.000,00 $ 125.000,00 - 124.500,00 Suman 249.500,00 125.000,00 124.500,00 CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 7. Contabilidad General 444 Cuenta: Clientes Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 1 Oct. 22 Oct. 24 P/r. saldo inicial P/r. venta de mercaderías a crédito P/r. devolución de mercaderías $ 9.000,00 3.200,00 $ 600,00 $ 9.000,00 12.200,00 11.600,00 Suman 12.200,00 600,00 11.600,00 Cuenta: Comisiones por cobrar Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 30 P/r. el valor pendiente de cobro $ 2.500,00 $ 2.500,00 Suman 2.500,00 - 2.500,00 Cuenta: IVA compras Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 15 Oct. 18 Oct. 28 P/r. compra de mercaderías P/r. compra de equipo de computación P/r. pago de arriendo $ 360,00 120,00 36,00 $ 360,00 480,00 516,00 Suman 516,00 - 516,00 Cuenta: Anticipo retención en la fuente Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 30 P/r. retención en la fuente por intereses $ 0,75 $ 0,75 Suman 0,75 - 0,75 Subcuenta: Anticipo retención en la fuente 5 % Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 30 P/r. retención en la fuente por intereses $ 0,75 $ 0,75 Suman 0,75 - 0,75 Cuenta: Muebles de oficina Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 1 P/r. saldo inicial $ 3.000,00 $ 3.000,00 Suman 3.000,00 - 3.000,00 CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 8. Contabilidad General 445 Cuenta: Equipo de oficina Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 1 P/r. saldo inicial $ 2.000,00 $ 2.000,00 Suman 2.000,00 - 2.000,00 Cuenta: Equipo de computación Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 18 P/r. compra de computadora e impresora $ 1.000,00 $ 1.000,00 Suman 1.000,00 - 1.000,00 Cuenta: Aporte individual al IESS por pagar Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 30 P/r. retención del aporte ind. al IESS $ 233,75 $ 233,75 Suman - 233,75 233,75 Cuenta: Aporte patronal al IESS por pagar Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 30 P/r. la provisión del aporte patronal $ 303,75 $ 303,75 Suman - 303,75 303,75 Cuenta: Retenciones judiciales Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 30 P/r. retención realizada en el rol $ 300,00 $ 300,00 Suman - 300,00 300,00 Cuenta: IVA ventas Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 10 Oct. 22 Oct. 24 P/r. venta de mercaderías P/r. venta de mercaderías P/r. devolución del IVA $ 72,00 $ 216,00 384,00 $ 216,00 600,00 528,00 Suman 72,00 600,00 528,00 CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 9. Contabilidad General 446 Cuenta: Retención en la fuente por pagar Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 15 Oct. 18 Oct. 28 P/r. retención en la fuente por compra 1 % P/r. retenc. en la fuente por compra equipo 1 % P/r. retención en la fuente por arriendo 5 % $ 30,00 10,00 15,00 $ 30,00 40,00 55,00 Suman - 55,00 55,00 Subcuenta: Retención en la fuente por pagar 1 % Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 15 Oct. 18 P/r. retención en la fuente por compra P/r. retención en la fuente por compra $ 30,00 10,00 $ 30,00 40,00 Suman - 40,00 40,00 Subcuenta: Retención en la fuente por pagar 5 % Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 28 P/r. retención en la fuente por arriendo $ 15,00 $ 15,00 Suman - 15,00 15,00 Cuenta: IVA retenido por pagar Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 18 Oct. 28 P/r. retención del IVA en compra P/r. retención del IVA en arriendos $ 36,00 36,00 $ 36,00 72,00 Suman - 72,00 72,00 Subcuenta: IVA retenido por pagar 30 % Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 18 P/r. retención del IVA en compra $ 36,00 $ 36,00 Suman - 36,00 36,00 Subcuenta: IVA retenido por pagar 100 % Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 28 P/r. retención del IVA en arriendos $ 36,00 $ 36,00 Suman - 36,00 36,00 CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 10. Contabilidad General 447 Cuenta: Proveedores Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 1 Oct. 15 P/r. saldo inicial P/r. compra de mercaderías a crédito $ 6.000,00 2.970,00 $ 6.000,00 8.970,00 Suman - 8.970,00 8.970,00 Cuenta: Documentos por pagar Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 1 P/r. saldo inicial $ 4.000,00 $ 4.000,00 Suman - 4.000,00 4.000,00 Cuenta: Capital Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 1 P/r. saldo inicial $ 169.000,00 $ 169.000,00 Suman - 169.000,00 169.000,00 Cuenta: Utilidad del ejercicio Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 31 P/r. la utilidad del ejercicio $ 296,75 $ 296,75 Suman - 296,75 296,75 Cuenta: Ventas Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct.10 Oct. 22 Oct. 30 Oct. 30 P/r. venta de mercaderías P/r. venta de mercaderías P/r. ajuste por devolución en ventas P/r. el cierre de las ventas netas $ 600,00 4.400,00 $ 1.800,00 3.200,00 $ 1.800,00 5.000,00 4.400,00 - Suman 5.000,00 5.000,00 - Cuenta: Utilidad bruta en ventas Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 30 P/r. la utilidad obtenida por ventas $ 900,00 $ 900,00 Suman - 900,00 900,00 Oct. 31 P/r. el cierre de las cuentas de ingreso $ 900,00 - Suma total 900,00 900,00 - CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 11. Contabilidad General 448 Cuenta: Comisiones ganadas Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 30 P/r. la utilidad obtenida por ventas $ 2.500,00 $ 2.500,00 Suman - 2.500,00 2.500,00 Oct. 30 P/r. el cierre de las cuentas de ingreso $ 2.500,00 - Suma total 2.500,00 2.500,00 - Cuenta: Intereses ganados Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 30 P/r. nota de crédito por intereses $ 15,00 $ 15,00 Suman - 15,00 15,00 Oct. 31 P/r. el cierre de las cuentas de ingreso $ 15,00 - Suma total 15,00 15,00 - Cuenta: Sueldos Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 30 P/r. pago de sueldos $ 2.500,00 $ 2.500,00 Suman 2.500,00 2.500,00 Oct. 31 P/r. el cierre de las cuentas de gasto $ 2.500,00 - Suma total 2.500,00 2.500,00 - Cuenta: Aporte patronal Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 30 P/r. provisión del aporte patronal $ 303,75 $ 303,75 Suman 303,75 303,75 Oct. 31 P/r. el cierre de las cuentas de gasto $ 303,75 - Suma total 303,75 303,75 - Cuenta: Arriendos pagados Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 28 P/r. pago de arriendo del presente mes $ 300,00 $ 300,00 Suman 300,00 300,00 Oct. 31 P/r. el cierre de las cuentas de gasto $ 300,00 - Suma total 300,00 300,00 - CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 12. Contabilidad General 449 Cuenta: Servicios bancarios Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 30 P/r. nota de débito por chequera $ 12,00 $ 12,00 Oct.30 P/r. nota de débito por estado cta. cte. 2,50 14,50 Suman 14,50 14,50 Oct. 31 P/r. el cierre de las cuentas de gasto $ 14,50 Suma total 14,50 14,50 - Cuenta: Compras Código: Fecha Detalle Debe Haber Saldo Oct. 15 Oct. 30 P/r. compra a crédito P/r. el cierre de las compras netas $ 3.000,00 $ 3.000,00 $ 3.000,00 - Suma total 3.000,00 3.000,00 - Cuenta: Devolución en ventas Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 24 Oct. 30 P/r. devolución de mercaderías vendidas P/r. el cierre de las devoluciones $ 600,00 $ 600,00 $ 600,00 - Suma total 600,00 600,00 - Cuenta: Costo de ventas Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 30 Oct. 30 Oct. 30 P/r. el cierre de mercaderías y compras P/r. el ingreso del inventario final P/r. el cierre de las ventas netas ... $ 128.000,00 $ 124.500,00 3.500,00 $ 128.000,00 3.500,00 - Suma total 128.000,00 128.000,00 - Cuenta: Resumen de pérdidas y ganancias Código: Año: 200X Fecha Detalle Debe Haber Saldo Oct. 31 Oct. 31 Oct. 31 P/r. el cierre de las cuentas de ingreso P/r. el cierre de las cuentas de gasto P/r. la utilidad del ejercicio $ 3.118,25 296,75 $ 3.415,00 $ 3.415,00 296,75 - Suma total 3.415,00 3.415,00 - CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 13. Contabilidad General 450 “TUNGURAHUA CÍA. LTDA.” BALANCE DE COMPROBACIÓN DE SUMAS Y SALDOS Del 1 al 31 de octubre del 200x Código Cuentas Sumas Saldos Debe Haber Debe Haber Caja $ 5.384,00 $ 72,00 $ 5.312,00 Caja chica 100,00 100,00 Bancos 37.030,25 3.799,75 33.230,50 Mercaderías 249.500,00 125.000,00 124.500,00 Clientes 12.200,00 600,00 11.600,00 Comisiones por cobrar 2.500,00 2.500,00 IVA compras 516,00 516,00 Anticipo retención en la fuente 0,75 0,75 Muebles de oficina 3.000,00 3.000,00 Equipo de oficina 2.000,00 2.000,00 Equipo de computación 1.000,00 1.000,00 Aporte Ind. al ESS por pagar 233,75 $ 233,75 Aporte patronal al IESS por pagar 303,75 303,75 Retenciones judiciales 300,00 300,00 IVA ventas 72,00 600,00 528,00 Retención en la fuente por pagar 55,00 55,00 IVA retenido por pagar 72,00 72,00 Proveedores 8.970,00 8.970,00 Documentos por pagar 4.000,00 4.000,00 Capital 169.000,00 169.000,00 Ventas 5.000,00 5.000,00 - Utilidad bruta en ventas 900,00 900,00 Comisiones ganadas 2.500,00 2.500,00 Intereses ganados 15,00 15,00 Sueldos 2.500,00 2.500,00 Aporte patronal 303,75 303,75 Arriendos pagados 300,00 300,00 Servicios bancarios 14,50 14,50 Compras 3.000,00 3.000,00 - Devolución en ventas 600,00 600,00 - Costos de ventas 128.000,00 128.000,00 - Suman 453.021,25 453.021,25 186.877,50 186.877,50 CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 14. Contabilidad General 451 “TUNGURAHUA CÍA. LTDA.” Balance general Al 31 de octubre del 200X Expresado en dólares ACTIVO Corriente Caja 5.312,00 Caja chica 100,00 Bancos 33.230,50 Mercaderías 124.500,00 Clientes 11.600,00 Comisiones por cobrar 2.500,00 IVA compras 516,00 Anticipo retención en la fuente 0,75 Total activo corriente 177.759,25 Propiedad, planta y equipo Muebles de oficina 3.000,00 Equipo de oficina 2.000,00 Equipos de computación 1.000,00 Total propiedad, planta y equipo 6.000,00 Total activo 183.759,25 PASIVO Corriente Aporte individual al IESS por pagar 233,75 Aporte patronal al IESS por pagar 303,75 Retenciones judiciales 300,00 IVA ventas 528,00 Retención en la fuente por pagar 55,00 IVA retenido por pagar 72,00 Proveedores 8.970,00 Documentos por pagar 4.000,00 14.462,50 Total pasivo corriente PATRIMONIO Capital Capital social 169.000,00 Resultados Utilidad del ejercicio 296,75 Total patrimonio 169.296,75 Total pasivo y patrimonio 183.759,25 Fecha de presentación: ......................................... ............................................. ............................................. Gerente Contadora CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 15. Contabilidad General 452 “TUNGURAHUA CÍA. LTDA.” Estado de resultados Del 1 al 31 de octubre del 200x Expresado en dólares Ingresos operacionales Ventas $ 5.000,00 (-) Devolución en ventas (600,00) = Ventas netas $ 4.400,00 (-) Costo de ventas (3.500,00) Mercadería inventario inicial $ 125.000,00 + Compras 3.000,00 = Mercadería disponible para la venta 128.000,00 (-) Mercadería inventario final 124.500,00 = Utilidad bruta en ventas 900,00 (-) Gastos operacionales Gastos de administración Sueldos 2.500,00 Aporte patronal 303,75 Arriendos pagados 300,00 (3.103,75) = Pérdida operacional (2.203,75) (+) Ingresos no operacionales Comisiones ganadas 2.500,00 Intereses ganados 15,00 2.515,00 (-) Gastos no operacionales Servicios bancarios 14,50 (14,50) Utilidad del ejercicio 296,75 Fecha de presentación: ......................................... ............................................. ............................................. Gerente Contador CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 16. Contabilidad General 453 “TUNGURAHUA CÍA. LTDA.” Balance general comparativo Al 31 de octubre del 200X Expresado en dólares RUBROS 1 de octubre 30 de octubre Incremento Disminución ACTIVO Corriente Caja 5.000,00 5.312,00 312,00 Caja chica 100,00 100,00 Bancos 35.000,00 33.230,50 -1.769,50 Mercaderías 125.000,00 124.500,00 -500,00 Clientes 9.000,00 11.600,00 2.600,00 Comisiones por cobrar 2.500,00 2.500,00 IVA compras 516,00 516,00 Anticipo retención en la fuente 0,75 0,75 Propiedad, planta y equipo Muebles de oficina 3.000,00 3.000,00 0,00 Equipo de oficina 2.000,00 2.000,00 0,00 Equipos de computación 1.000,00 1.000,00 Total activo 179.000,00 183.759,25 4.759,25 PASIVO Corriente Aporte individual al IESS por pagar 233,75 233,75 Aporte patronal al IESS por pagar 303,75 303,75 Retenciones judiciales 300,00 300,00 IVA ventas 528,00 528,00 Retención en la fuente por pagar 55,00 55,00 IVA retenido por pagar 72,00 72,00 Proveedores 6.000,00 8.970,00 2.970,00 Documentos por pagar 4.000,00 4.000,00 0,00 PATRIMONIO Capital Capital social 16.9000,00 169.000,00 0,00 Resultados Utilidad del ejercicio 296,75 296,75 Total pasivo y patrimonio 179.000,00 183.759,25 4.759,25 CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA

- 17. Contabilidad General 454 “TUNGURAHUA CÍA. LTDA.” Estado de flujo del efectivo Del 1 al 31 de octubre del 200X Expresado en dólares A. FLUJO DE EFECTIVO POR ACTIVIDADES DE OPERACIÓN EFECTIVO RECIBIDO DE CLIENTES $ 2.328,00 Ventas 4.400,00 IVA Ventas 528,00 Clientes -2.600,00 EFECTIVO RECIBIDO DE OTROS CLIENTES 14,25 Comisiones ganadas 2.500,00 Comisiones por cobrar -2.500,00 Intereses ganados 15,00 Anticipo retención en la fuente 5 % -0,75 EFECTIVO PAGADO A PROVEEDORES -324,00 Costo de ventas -3.500,00 Proveedores 2.970,00 IVA compras -360,00 Retención en la fuente por pagar 30,00 IVA retenido por pagar 36,00 Inventario de mercaderías 500,00 EFECTIVO PAGADO A OTROS PROVEEDORES -2.301,75 Gastos de administración 3.103,75 Gastos financieros 14,50 Total gastos -3.118,25 Aporte individual al IESS por pagar 233,75 Aporte patronal al IESS por pagar 303,75 Retenciones judiciales 300,00 IVA compras -36,00 Retención en la fuente por pagar 5 % 15,00 FLUJO NETO USADO POR ACTIVIDADES DE OPERACIÓN $ -283,50 B. FLUJO DE EFECTIVO POR ACTIVIDADES DE INVERSIÓN EGRESOS -1.074,00 Adquisición de equipo de computaciòn -1.000,00 IVA compras -120,00 IVA retenido por pagar 30 % 36,00 Retención en la fuente por pagar 10,00 FLUJO NETO USADO POR ACTIVIDADES DE INVERSIÓN -1.074,00 FLUJO DE EFECTIVO NETO TOTAL -1.357,50 (+) Efectivo y sus equivalentes al 1 de octubre 40.000,00 (=) Efectivo y sus equivalentes al 31 de octubre 38.642,50 CONCILIACIÓN DE LA UTILIDAD NETA CON EL FLUJO DE LAS ACTIVIDADES OPERATIVAS Utilidad del ejercicio 296,75 AJUSTE A LAS CUENTAS DE RESULTADO AJUSTE A LAS CUENTAS DEL BALANCE GENERAL CUENTAS DEL ACTIVO -4.996,75 Disminución inventario de mercaderías 500,00 Incremento clientes -2.600,00 Incremento comisiones por cobrar -2.500,00 Incremento IVA compras -396,00 Incremento anticipo retención en la fuente 5 % -0,75 CUENTAS DEL PASIVO 4.416,50 Incremento de proveedores 2.970,00 Incremento aporte individual al IESS por pagar 233,75 Incremento aporte patronal al IESS por pagar 303,75 Incremento retenciones judiciales 300,00 Incremento IVA ventas 528,00 Incremento IVA retenido por pagar 36,00 Incremento retención en la fuente por pagar 1 % 30,00 Incremento retención en la fuente por pagar 5 % 15,00 EFECTIVO USADO POR ACTIVIDADES OPERATIVAS -283,50 Loja, enero 10, 200x ........................................................... .............................................................. GERENTE CONTADORA CAPÍTULO 6 CAPÍTULO 5 CAPÍTULO 4 CAPÍTULO 3 CAPÍTULO 2 INDICE INTRODUCCIÓN CAPÍTULO 1 BIBLIOGRAFÍA