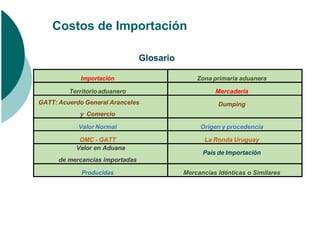

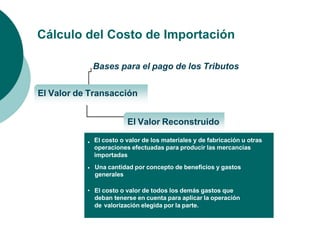

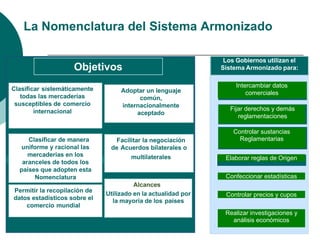

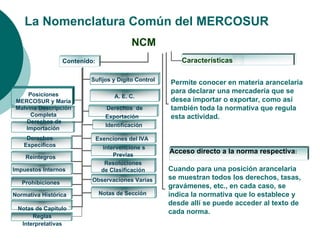

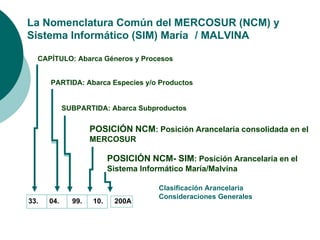

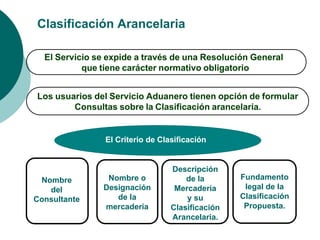

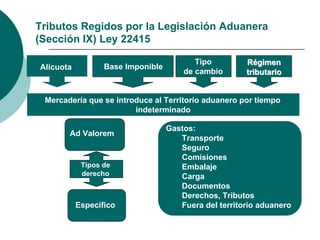

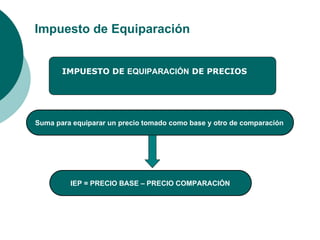

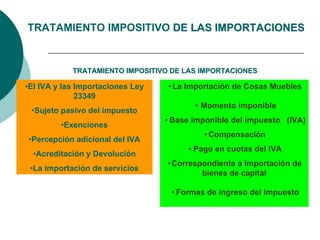

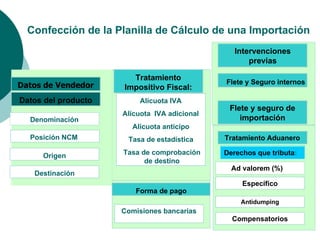

El documento habla sobre los costos de importación, incluyendo el cálculo del costo de importación, las bases para el pago de tributos como el valor de transacción y el valor reconstruido, y la nomenclatura del sistema armonizado utilizada para clasificar mercancías en los aranceles de los países. También cubre conceptos como el régimen tributario de las importaciones, los derechos compensatorios y antidumping, e incluye un ejemplo de cómo confeccionar una planilla de cálculo de una importación.

![CONCEPTOSBASICOSARANCELARIOS[1].ppt](https://cdn.slidesharecdn.com/ss_thumbnails/conceptosbasicosarancelarios1-230803210252-19c2bd17-thumbnail.jpg?width=640&height=640&fit=bounds)