Descargar para leer sin conexión

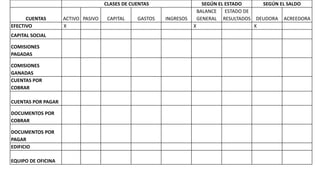

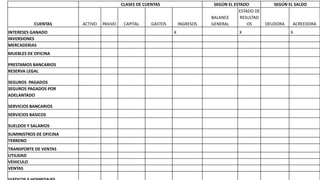

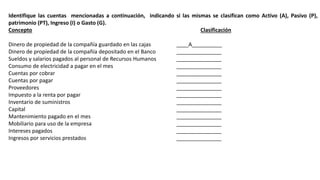

Las cuentas se clasifican de la siguiente manera: Concepto ClasificaciÃ3n Dinero de propiedad de la compañÃa guardado en las cajas Activo Dinero de propiedad de la compañÃa depositado en el Banco Activo Sueldos y salarios pagados al personal de Recursos Humanos Gasto Consumo de electricidad a pagar en el mes Pasivo Cuentas por cobrar Activo Cuentas por pagar Pasivo Proveedores Pasivo Impuesto a la renta por pagar Pasivo In