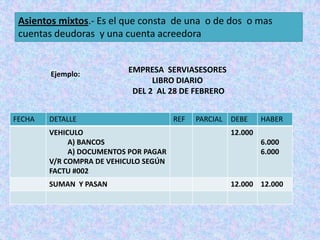

El ciclo contable abarca el reconocimiento de operaciones mediante documentos fuente, la jornalización a través de asientos contables, la mayorización, la preparación de balances y la elaboración de estados financieros. Cada transacción se registra siguiendo principios contables, asegurando su validez legal y técnica. Ejemplos prácticos ilustran cómo convertir operaciones de compra y pago en registros contables adecuados.

![Contabilidad nociones básicas [Contabilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadnocionesbsicasi-a2-120309154026-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)