Este documento resume la caracterización de los aspectos administrativos, económicos, contables y legales de la empresa ARC Bolívar. Analiza la misión, visión, organización, personal, procesos y presupuesto de la empresa desde una perspectiva administrativa, contable, económica y legal. El objetivo es comprender cómo la empresa maneja la información en estas áreas para tomar decisiones que beneficien su funcionamiento.

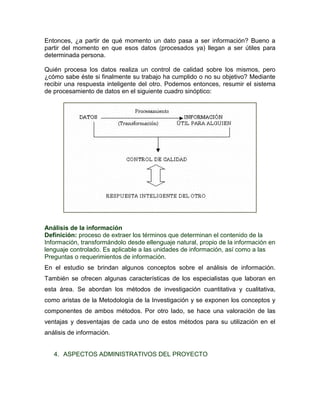

![Asesoria para las_pyme_en_crecimiento_gerencial[1] liliana](https://cdn.slidesharecdn.com/ss_thumbnails/asesoriaparalaspymeencrecimientogerencial1liliana-110815110425-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)