Descargado 126 veces

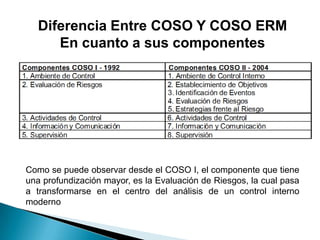

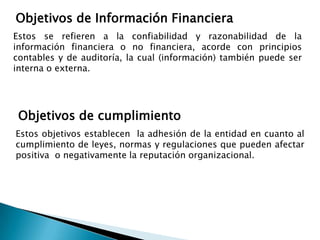

El documento describe los componentes del informe COSO y COSO ERM. El informe COSO original de 1992 definió cinco componentes del control interno, mientras que el COSO ERM de 2004 amplió esto a ocho componentes para enfocarse específicamente en la administración de riesgos de una organización. Estos componentes incluyen el establecimiento de objetivos, identificación de eventos, evaluación de riesgos, respuestas al riesgo, actividades de control, información y comunicación, y supervisión.

![Coso erm espe estudiantes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cosoermespeestudiantes1-130303064328-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)