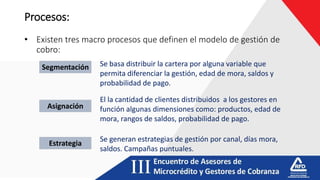

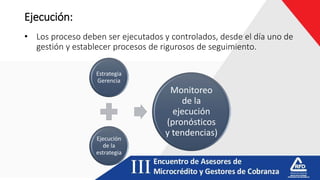

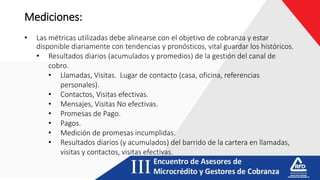

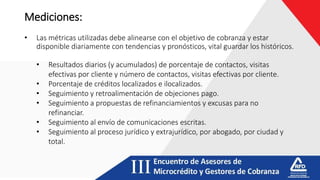

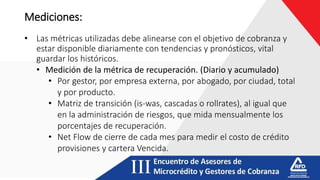

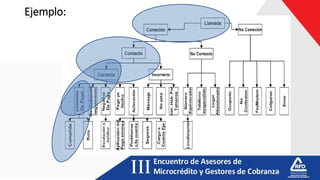

El documento presenta las herramientas y técnicas de cobranza diferenciales. Explica que existen tres procesos clave para la gestión de cobranza: segmentación, asignación y estrategia. También describe las métricas que se deben medir como resultados diarios, porcentajes de contactos efectivos, recuperación de cartera y matriz de transición. Por último, menciona que el futuro de la cobranza incluirá más automatización a través de machine learning y el uso de redes sociales e inteligencia artificial.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)