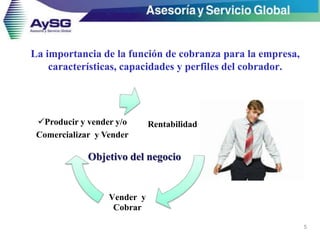

Este documento presenta información sobre estrategias efectivas de cobranza. Discute la importancia de la función de cobranza para la empresa y la necesidad de un enfoque de trabajo en equipo entre ventas, contabilidad y cobranza. También destaca la importancia de sistemas de información, reportes de seguimiento y retroalimentación constante con los clientes para mejorar los procesos de cobranza.