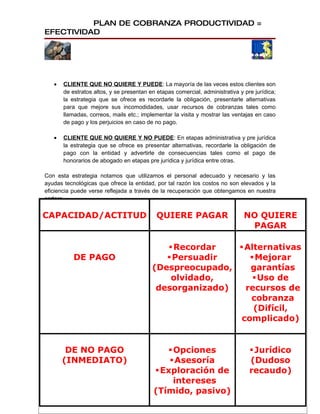

El documento describe un plan de cobranza para mejorar la productividad y efectividad. Propone clasificar a los deudores según su capacidad y actitud de pago, y aplicar estrategias como recordarles sus obligaciones, ofrecer alternativas de pago, o iniciar acciones legales. También sugiere usar tecnologías como bases de datos y una oficina virtual para optimizar el contacto con los clientes y aumentar la recuperación de carteras de manera eficiente.

![Sondeo Opinion Sector Panaderias[Adriiiiiii[1] (Reparado)](https://cdn.slidesharecdn.com/ss_thumbnails/sondeoopinionsectorpanaderiasadriiiiiii1reparado-090813232259-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Cta Corriente[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ctacorriente1-090813202921-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)