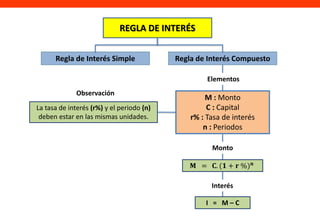

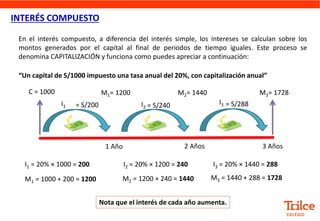

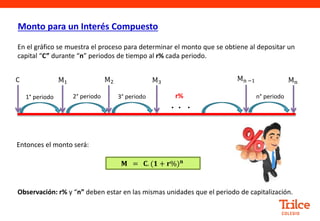

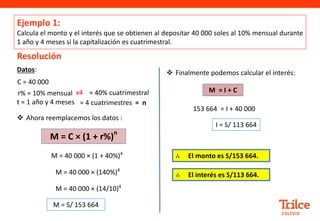

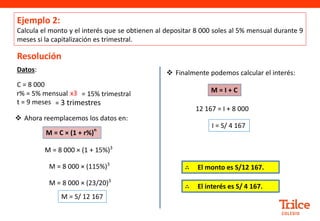

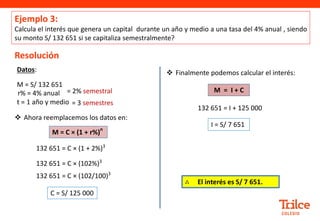

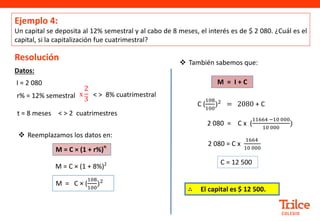

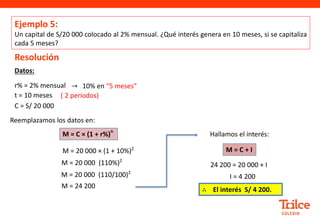

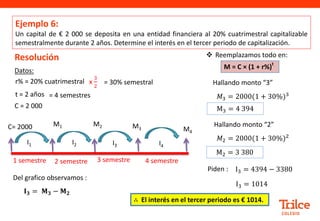

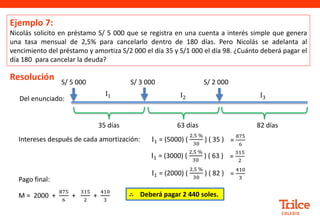

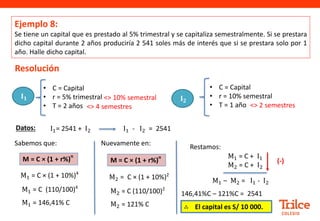

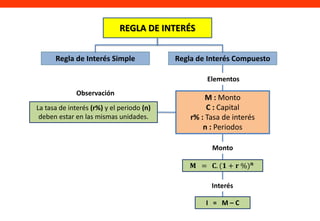

El documento explica las reglas de interés simple y compuesto. La regla de interés compuesto incluye intereses productivos, donde el capital inicial genera intereses que se suman al capital para generar nuevos rendimientos. Se proveen ejemplos numéricos para calcular el monto total usando la fórmula del interés compuesto cuando se deposita un capital inicial con una tasa de interés fija durante varios períodos.