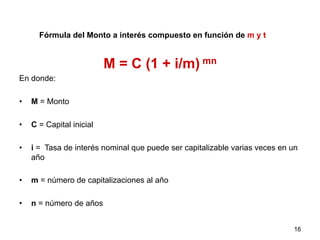

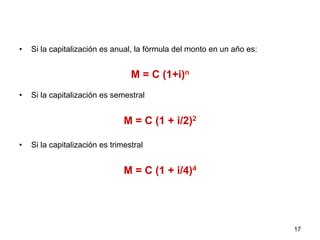

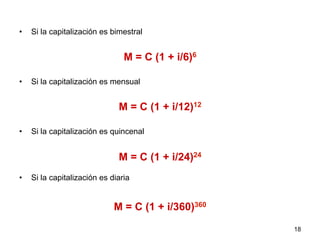

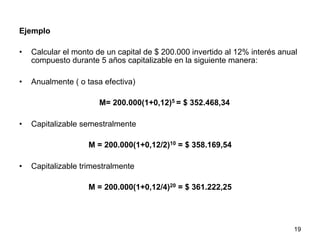

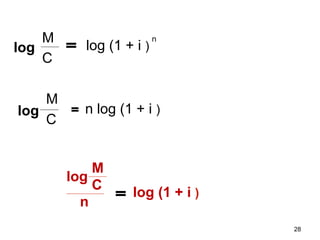

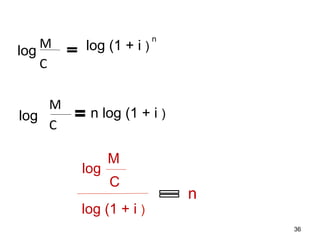

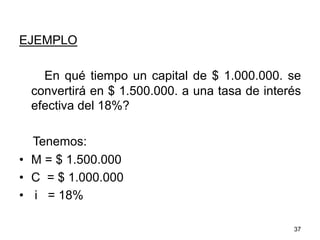

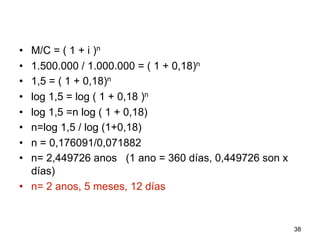

Este documento explica el concepto de interés compuesto, donde los intereses generados se capitalizan periódicamente y generan nuevos intereses. Compara el interés compuesto con el interés simple a través de un ejemplo numérico. Luego presenta la fórmula para calcular el monto a interés compuesto dependiendo de la tasa de interés, el capital inicial y el número de períodos de capitalización.

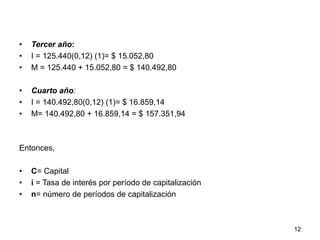

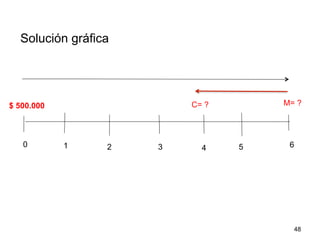

![COMPARACION CON EL INTERES SIMPLE

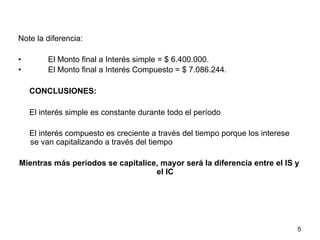

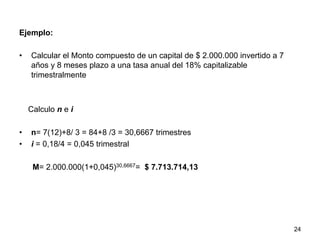

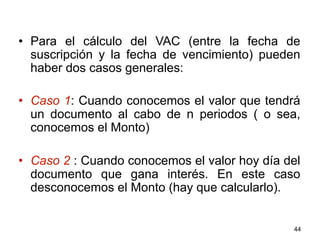

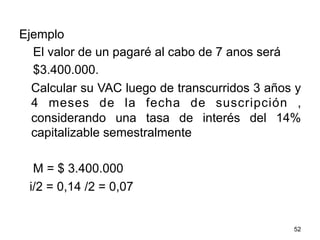

Ejemplo

• Calcular el Monto a interés simple y el interés compuesto de un

capital de $ 4.000.000 invertido a una tasa de interés del 10% durante 6

períodos.

a) Interés simple.

I= Cit = 4.000.000 (0,10) (6) = $ 2.400.000

M = C (1+it) = 4.000.000 [1 + 0,10(6)] = $ 6.400.000.-

3](https://image.slidesharecdn.com/interescompuesto-151013021234-lva1-app6891/85/Interes-compuesto-3-320.jpg)

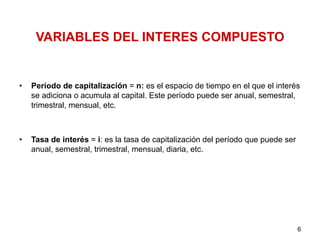

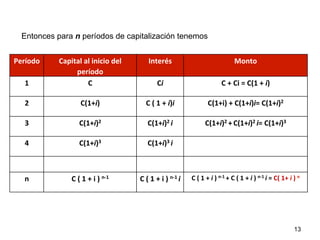

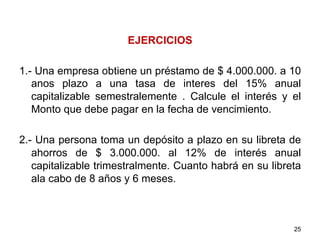

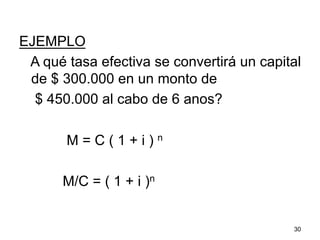

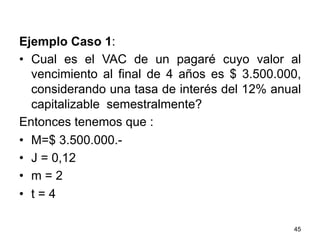

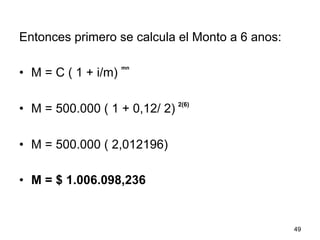

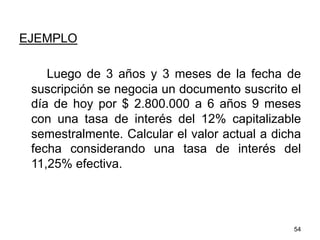

![b) Interés compuesto

• Para el primer período M= 4.000.000 [1 + 0,10(1)] = $ 4.400.000

• Para el segundo período M = 4.400.000 [1 + 0,10(2)] = $ 4.840.000.

• Para el tercer período M = 4.840.000 [1 +0,10(3)] = $ 5.324.000.

• Para el cuarto período M = 5.324.000 [1 + 0,10(4)] = $ 5.856.400.

• Para el quinto período M = 5.856.400 [1 + 0,10(5)] = $ 6.442.040.

• Para el sexto período M = 6.442.040 [1 + 0,10(6)] = $ 7.086.244.-

4](https://image.slidesharecdn.com/interescompuesto-151013021234-lva1-app6891/85/Interes-compuesto-4-320.jpg)

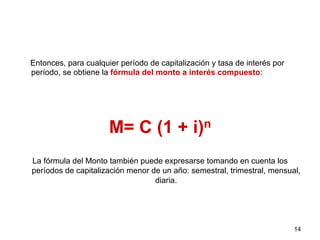

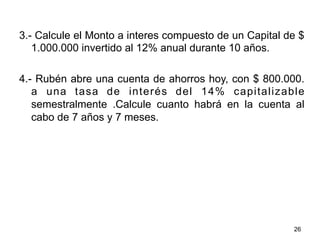

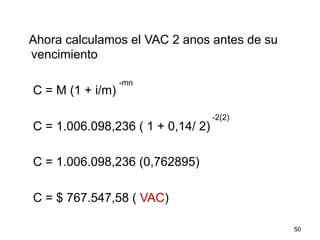

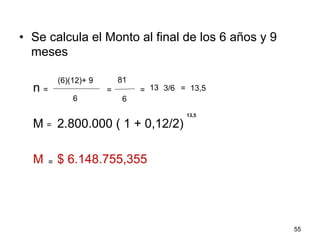

![Calculamos primero el tiempo

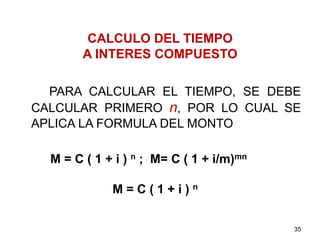

n

Aplicamos la fórmula:

C

C = $ 2.070.131,25

53

=

(7)(12) – [ (3)(12) + 4 ]

6

= 44/ 6 = 7,3333

= $ 3.400.000( 1 + 0,14/2)

- 7,3333](https://image.slidesharecdn.com/interescompuesto-151013021234-lva1-app6891/85/Interes-compuesto-53-320.jpg)

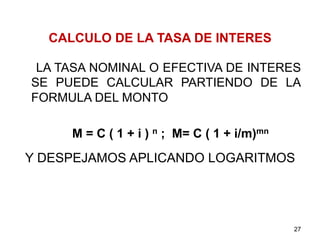

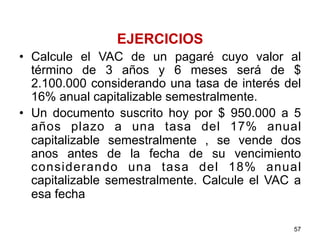

![Ahora se calcula el valor actual a los 3 años y 3

meses, si la tasa de interés es del 11,25%

efectiva

El tiempo que falta para el vencimiento del

documento es:

n

C = $ 6.145.755,355 (1+0,1125)

C = $ 4.233.866,90

56

=

[6(12) +9] – [3(12)+3]

6

= 3,5 anos

- 3,5](https://image.slidesharecdn.com/interescompuesto-151013021234-lva1-app6891/85/Interes-compuesto-56-320.jpg)

![Trabajo de mercado de capitales 1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/trabajodemercadodecapitales11-111009191912-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)