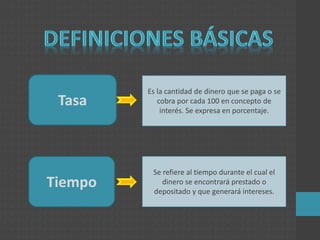

Este documento presenta conceptos básicos de matemática financiera como interés simple, interés compuesto, capital, tasa de interés y tiempo. Explica la diferencia entre interés simple e interés compuesto y cómo se calculan. También define la capitalización y cómo afecta el cálculo de intereses cuando se reinvierten periódicamente.

![Fórmulas

Interés Simple Interés Compuesto

I = C . i . N I = C [( 1 + i )N – 1 ]

I = Acumulación de interés

C = Capital aportado

N = Tiempo

Para comprender mejor la matemática financiera, se comparará con el

mismo ejemplo el interés simple y el interés compuesto](https://image.slidesharecdn.com/presentacionsinanimac-150502155510-conversion-gate02/85/Presentacion-sin-animac-7-320.jpg)

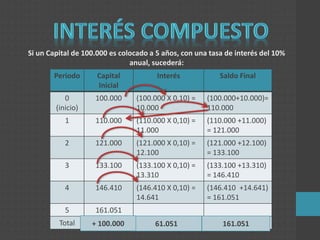

![Interés Simple Interés Compuesto

I = C . i . N I = C [( 1 + i )N – 1 ]

I = 100.000 . 0,10 . 5 I = 100.000 [(1 + 0,10)5 - 1]

I = 50.000 I = 61.051

La diferencia está en que el interés compuesto

presenta capitalización, mientras que el simple no.

Si un Capital de 100.000 es colocado a 5 años, con una tasa de interés

del 10% anual, sucederá:

Puedes elegir hacer los ejercicios con la tabla, o bien, con las

fórmulas. Es recomendable aplicar las fórmulas para ahorrar tiempo.](https://image.slidesharecdn.com/presentacionsinanimac-150502155510-conversion-gate02/85/Presentacion-sin-animac-10-320.jpg)

![C=

𝑴

𝟏 +𝒊𝒎 𝒎

.

𝑵

M = 𝑪 𝟏 + 𝒊𝒎 𝒎 . 𝑵

N =

log 𝑀 −𝐿𝑜𝑔 𝐶

m . log 1+𝑖𝑚

I = C [( 1 + im )m . N – 1 ]

La fórmula que

aplicarás dependerá

de los datos que

conozcas.

M = C + I](https://image.slidesharecdn.com/presentacionsinanimac-150502155510-conversion-gate02/85/Presentacion-sin-animac-14-320.jpg)