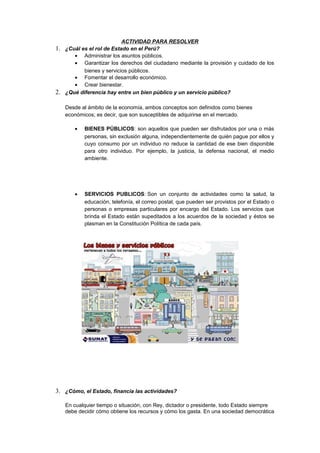

El documento describe el rol del Estado en el Perú, incluyendo administrar los asuntos públicos, garantizar los derechos de los ciudadanos, y fomentar el desarrollo económico. Explica la diferencia entre bienes públicos y servicios públicos, y cómo el Estado financia sus actividades a través de la recaudación de impuestos mediante el presupuesto público. También define la SUNAT, su misión y función de administrar y recaudar impuestos internos y aduaneros.