Descargado 23 veces

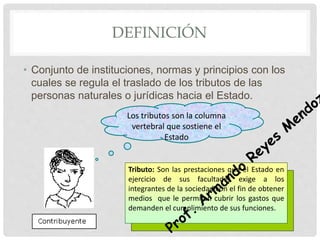

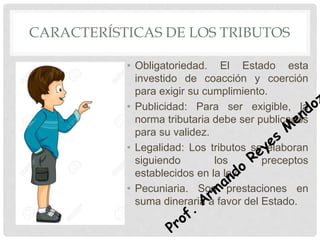

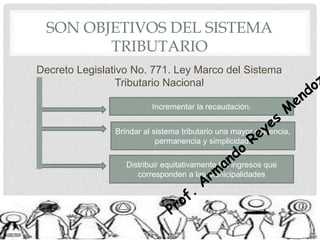

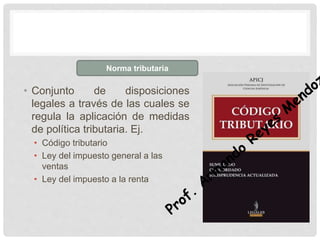

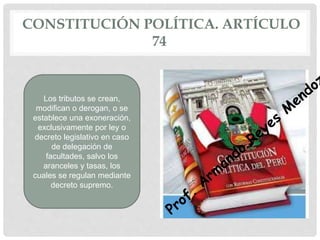

El documento define el sistema tributario como el conjunto de instituciones, normas y principios que regulan el traslado de tributos de personas e individuos hacia el Estado. Explica que los tributos son prestaciones en dinero que el Estado exige para cubrir sus gastos y funciones. Además, describe las características de los tributos, los objetivos del sistema tributario y los elementos que lo componen como la política tributaria, normas y administración tributaria.