Actividades que realizaeldirectorfinanciero2017

•Descargar como DOCX, PDF•

0 recomendaciones•54 vistas

El documento describe las funciones y responsabilidades del Director de Gestión Financiera de 2017, que incluyen la autorización de emisión de títulos de crédito, la revisión y suscripción de documentos, estados financieros e informes, el control y seguimiento del presupuesto, ingresos y gastos, y la supervisión de procesos financieros y de tesorería.

Recomendados

Más contenido relacionado

Similar a Actividades que realizaeldirectorfinanciero2017

Similar a Actividades que realizaeldirectorfinanciero2017 (20)

Más de cuerpo de bomberos ibarra

Más de cuerpo de bomberos ibarra (20)

Último

Último (20)

Actividades que realizaeldirectorfinanciero2017

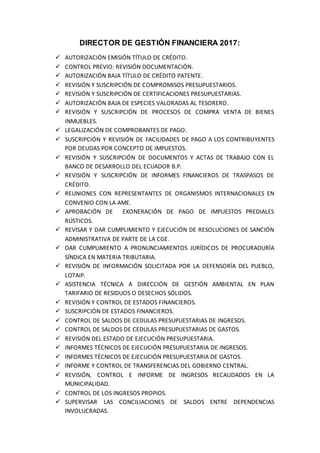

- 1. DIRECTOR DE GESTIÓN FINANCIERA 2017: AUTORIZACIÓN EMISIÓN TÍTULO DE CRÉDITO. CONTROL PREVIO: REVISIÓN DOCUMENTACIÓN. AUTORIZACIÓN BAJA TÍTULO DE CRÉDITO PATENTE. REVISIÓN Y SUSCRIPCIÓN DE COMPROMISOS PRESUPUESTARIOS. REVISIÓN Y SUSCRIPCIÓN DE CERTIFICACIONES PRESUPUESTARIAS. AUTORIZACIÓN BAJA DE ESPECIES VALORADAS AL TESORERO. REVISIÓN Y SUSCRIPCIÓN DE PROCESOS DE COMPRA VENTA DE BIENES INMUEBLES. LEGALIZACIÓN DE COMPROBANTES DE PAGO. SUSCRIPCIÓN Y REVISIÓN DE FACILIDADES DE PAGO A LOS CONTRIBUYENTES POR DEUDAS POR CONCEPTO DE IMPUESTOS. REVISIÓN Y SUSCRIPCIÓN DE DOCUMENTOS Y ACTAS DE TRABAJO CON EL BANCO DE DESARROLLO DEL ECUADOR B.P. REVISIÓN Y SUSCRIPCIÓN DE INFORMES FINANCIEROS DE TRASPASOS DE CRÉDITO. REUNIONES CON REPRESENTANTES DE ORGANISMOS INTERNACIONALES EN CONVENIO CON LA AME. APROBACIÓN DE EXONERACIÓN DE PAGO DE IMPUESTOS PREDIALES RÚSTICOS. REVISAR Y DAR CUMPLIMIENTO Y EJECUCIÓN DE RESOLUCIONES DE SANCIÓN ADMINISTRATIVA DE PARTE DE LA CGE. DAR CUMPLIMIENTO A PRONUNCIAMIENTOS JURÍDICOS DE PROCURADURÍA SÍNDICA EN MATERIA TRIBUTARIA. REVISIÓN DE INFORMACIÓN SOLICITADA POR LA DEFENSORÍA DEL PUEBLO, LOTAIP. ASISTENCIA TÉCNICA A DIRECCIÓN DE GESTIÓN AMBIENTAL EN PLAN TARIFARIO DE RESIDUOS O DESECHOS SÓLIDOS. REVISIÓN Y CONTROL DE ESTADOS FINANCIEROS. SUSCRIPCIÓN DE ESTADOS FINANCIEROS. CONTROL DE SALDOS DE CEDULAS PRESUPUESTARIAS DE INGRESOS. CONTROL DE SALDOS DE CEDULAS PRESUPUESTARIAS DE GASTOS. REVISIÓN DEL ESTADO DE EJECUCIÓN PRESUPUESTARIA. INFORMES TÉCNICOS DE EJECUCIÓN PRESUPUESTARIA DE INGRESOS. INFORMES TÉCNICOS DE EJECUCIÓN PRESUPUESTARIA DE GASTOS. INFORME Y CONTROL DE TRANSFERENCIAS DEL GOBIERNO CENTRAL. REVISIÓN, CONTROL E INFORME DE INGRESOS RECAUDADOS EN LA MUNICIPALIDAD. CONTROL DE LOS INGRESOS PROPIOS. SUPERVISAR LAS CONCILIACIONES DE SALDOS ENTRE DEPENDENCIAS INVOLUCRADAS.

- 2. SUPERVISAR Y DISPONER DE ARQUEOS SORPRESIVOS DE TESORERÍA. REVISAR, PROGRAMAR, EVALUAR LOS PROCESOS DE PLANIFICACIÓN INSTITUCIONAL Y LA INCIDENCIA EN MATERIA FINANCIERA. PLANIFICAR LAS FINANZAS INSTITUCIONALES. OTORGAR LOS CUPOS DE GASTOS MENSUALES. SUPERVISAR LA EJECUCIÓN Y NIVEL DE CUMPLIMIENTO DEL POA Y PAC INSTITUCIONAL. SEGUIMIENTO Y MONITOREO PERMANENTE A LOS PROCESOS DE RECAUDACIÓN DE RECURSOS ECONÓMICOS A TRAVÉS DE LAS VENTANILLAS DE RECAUDACIÓN. PARTICIPAR DE LAS REUNIONES DE LAS EMPRESAS PÚBLICAS Y ENTIDADES ADSCRITAS A LA MUNICIPALIDAD. GESTIONAR EN LAS INSTITUCIONES DEL ESTADO TRÁMITES DE TRANSFERENCIAS DE FONDOS Y APOYO TÉCNICO. SUSCRIBIR Y CONTROLAR PAGOS EFECTUADOS POR EL MECANISMO DE CAJA CHICA. EFECTUAR CONTROL PREVIO A LOS PROCESOS DE TRABAJO FINANCIERO DE LA INSTITUCIÓN. REVISIÓN DE LOS REPORTES GENERADOS POR EL SISTEMA CABILDO SOBRE RECAUDACIONES Y PARTES DIARIO DE INGRESOS. REVISIÓN DE REPORTES FINANCIEROS GENERADOS EN EL SISTEMA OLYMPO. REALIZAR INFORMES TÉCNICOS PARA CREAR. MODIFICAR ORDENANZAS MUNICIPALES. SUPERVISAR LA INCORPORACIÓN DE BIENES MOSTRENCOS AL PATRIMONIO INSTITUCIONAL. INFORME TÉCNICO PARA SUSCRIPCIÓN DE CONVENIOS CON GPI Y GAD’S PARROQUIALES. SUPERVISIÓN Y CONTROL DE PÓLIZAS DE SEGUROS Y OTRAS GARANTÍAS. SUPERVISAR Y CONTROLAR EL FLUJO DE FONDOS DE TESORERÍA. AUTORIZAR TRANSFERENCIAS DE RECURSOS ECONÓMICOS DE LOS PAGOS MEDIANTE EL SPI DEL BCE. CONFIRMAR TRANSFERENCIAS DE RECURSOS ECONÓMICOS DE LOS PAGOS MEDIANTE EL SPI DEL BCE. SUPERVISAR Y CONTROLAR EL CUMPLIMIENTO DE OBLIGACIONES DE RETENCIONES JUDICIALES A TRAVÉS DEL SISTEMA SUPA. SUPERVISAR Y CONTROLAR LAS PLANILLAS DE OBRAS PÚBLICAS. COORDINAR CON RENTAS Y TESORERÍA EL COBRO DE SERVICIOS TÉCNICOS ADMINISTRATIVOS PROPORCIONADOS POR LA MUNICIPALIDAD. VERIFICAR LOS INGRESOS CORRIENTES MENSUALES. VERIFICACIÓN Y CONTROL DE DEVENGADO ACUMULADO DE INGRESOS. VERIFICACIÓN Y CONTROL DE DEVENGADO ACUMULADO DE GASTOS.

- 3. VERIFICACIÓN DE CEDULAS RESUMEN DE INGRESOS. VERIFICACIÓN DE CEDULAS RESUMEN DE GASTOS.