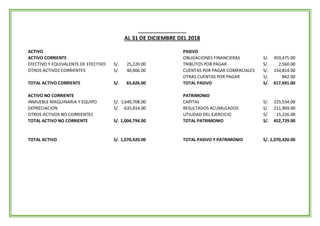

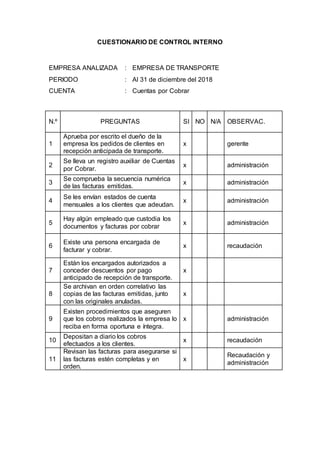

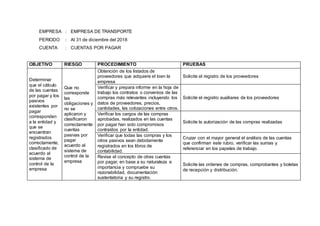

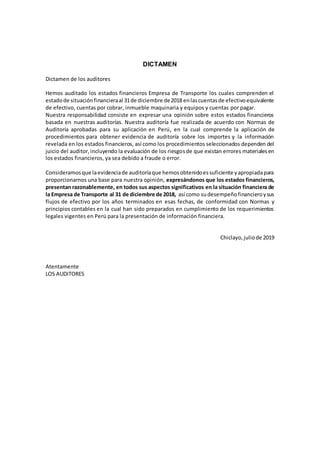

La empresa de transporte realizó un examen de la cuenta cuentas por cobrar para verificar que los cálculos aplicados sean correctos de acuerdo al sistema de control. El examen incluyó verificar la cartera de clientes, comprobar las cuentas cobradas, revisar los libros de compra y venta, y verificar que las declaraciones de impuestos concuerden con los registros contables. El objetivo era confirmar la razonabilidad de los saldos de la cuenta cuentas por cobrar al 31 de diciembre de 2018.