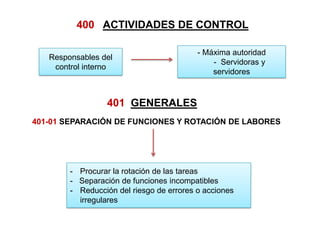

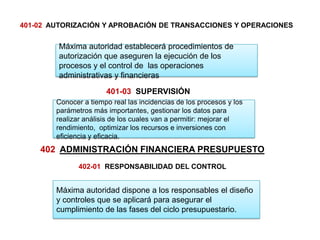

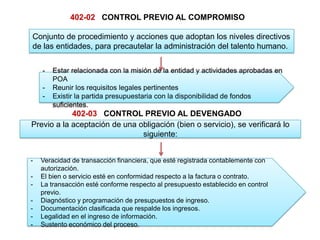

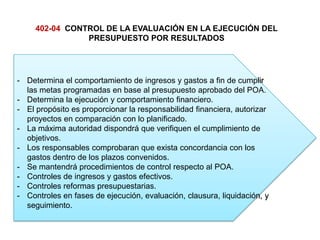

Este documento presenta las normas de control interno para la administración financiera y tesorería en el sector público. Se describen los procedimientos para el control presupuestario, incluyendo la autorización y aprobación de transacciones, el control previo al compromiso y devengado, y la evaluación de la ejecución presupuestaria. También se detallan los procesos de recaudación de ingresos, conciliaciones bancarias, pagos a beneficiarios, inversiones financieras y otros controles relacionados con la tesorería.