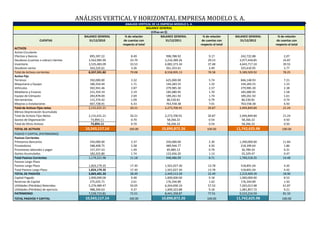

Este documento presenta un análisis vertical y horizontal de los estados financieros de la Empresa Modelo S.A. El análisis vertical muestra el porcentaje de participación de cada rubro en los estados financieros, mientras que el análisis horizontal compara los cambios en valores absolutos y porcentuales entre períodos. El documento analiza específicamente el balance general y el estado de resultados de la empresa para evaluar la estructura, composición y variaciones en el tiempo.

![Estados Financieros Básicos [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/estadosfinancierosbsicosautoguardado-240518193406-eeb1b7d4-thumbnail.jpg?width=640&height=640&fit=bounds)