Descargado 25 veces

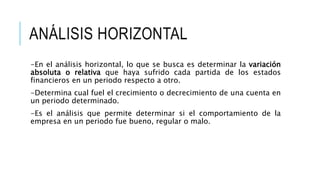

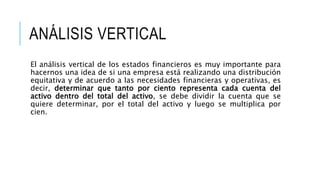

El documento describe los análisis horizontal y vertical como técnicas de análisis financiero. El análisis horizontal determina los cambios en los rubros de los estados financieros entre períodos, mientras que el análisis vertical mide la participación de cada rubro en el total. Ambos análisis son útiles para diagnosticar la situación financiera de una empresa y tomar decisiones.