Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Análisis de puntos críticos

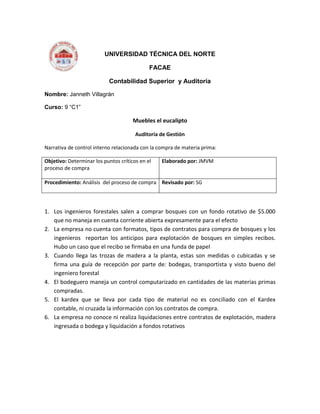

- 1. UNIVERSIDAD TÉCNICA DEL NORTE FACAE Contabilidad Superior y Auditoría Nombre: Janneth Villagrán Curso: 9 “C1” Muebles el eucalipto Auditoría de Gestión Narrativa de control interno relacionada con la compra de materia prima: Objetivo: Determinar los puntos críticos en el Elaborado por: JMVM proceso de compra Procedimiento: Análisis del proceso de compra Revisado por: SG 1. Los ingenieros forestales salen a comprar bosques con un fondo rotativo de $5.000 que no maneja en cuenta corriente abierta expresamente para el efecto 2. La empresa no cuenta con formatos, tipos de contratos para compra de bosques y los ingenieros reportan los anticipos para explotación de bosques en simples recibos. Hubo un caso que el recibo se firmaba en una funda de papel 3. Cuando llega las trozas de madera a la planta, estas son medidas o cubicadas y se firma una guía de recepción por parte de: bodegas, transportista y visto bueno del ingeniero forestal 4. El bodeguero maneja un control computarizado en cantidades de las materias primas compradas. 5. El kardex que se lleva por cada tipo de material no es conciliado con el Kardex contable, ni cruzada la información con los contratos de compra. 6. La empresa no conoce ni realiza liquidaciones entre contratos de explotación, madera ingresada o bodega y liquidación a fondos rotativos

- 2. Detalle de los puntos críticos PC 1: La compra se realiza con un fondo rotativo que no es respaldado por ningún documento PC 2: No hay un contrato de compra que sustente o garantice el acuerdo entre los proveedores y la empresa (por lo que no puede devolver) PC 3: Los recibos utilizados para utilizar los anticipos no son documentos válidos, estos recibos deberían ser pre impreso, pre numerado, copias, firmas. (Puede ser sustituido por una liquidación de compra) PC 4: En caso de encontrarse en mal estado o no cumplirse con las medidas necesarias no existe un proceso de devolución. PC 5: No ha y un cruce de información con el departamento contable Puntos críticos para Control interno de la empresa, por cada proceso.

- 3. PROCESO DE COMPRA INICIO Comprar bosques con un Punto critico 1 fondo rotativo de $5000 Ing forestales NO ¿Comprar bosques? SI Comprar bosque y Recibo de compra Gerente Financiero PC 2 dar anticipo Ingeniero forestal PC 3 Guía de Recepción Recepción de Proveedor trozas de madera Jefe de Bodega Medición, cubicación de trozos de madera Bodeguero y transportista Esta bien la Devolución a materia prima NO proveedor PC 4 Ingeniero Forestal SI FIN Registra la madera recibida Base de datos de materias primas Bodeguero PC 5 FIN