Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Proyecto elite lsog

Similar a Proyecto elite lsog (14)

Último

Último (17)

Proyecto elite lsog

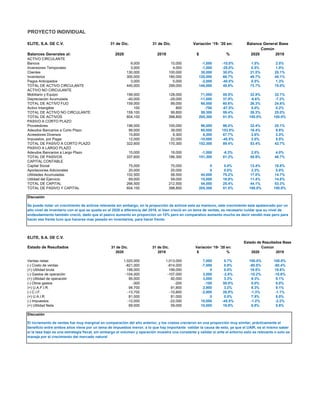

- 1. PROYECTO INDIVIDUAL ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Balances Generales al: 2020 2019 $ % 2020 2019 ACTIVO CIRCULANTE Bancos 9,000 10,000 -1,000 -10.0% 1.5% 2.5% Inversiones Temporales 3,000 4,000 -1,000 -25.0% 0.5% 1.0% Clientes 130,000 100,000 30,000 30.0% 21.5% 25.1% Inventarios 300,000 180,000 120,000 66.7% 49.7% 45.1% Pagos Anticipados 3,000 5,000 -2,000 -40.0% 0.5% 1.3% TOTAL DE ACTIVO CIRCULANTE 445,000 299,000 146,000 48.8% 73.7% 75.0% ACTIVO NO CIRCULANTE Mobiliario y Equipo 199,000 128,000 71,000 55.5% 32.9% 32.1% Depreciación Acumulada -40,000 -29,000 -11,000 37.9% -6.6% -7.3% TOTAL DE ACTIVO FIJO 159,000 99,000 60,000 60.6% 26.3% 24.8% Activo Intangible 100 800 -700 -87.5% 0.0% 0.2% TOTAL DE ACTIVO NO CIRCULANTE 159,100 99,800 59,300 59.4% 26.3% 25.0% TOTAL DE ACTIVOS 604,100 398,800 205,300 51.5% 100.0% 100.0% PASIVO A CORTO PLAZO Proveedores 196,000 100,000 96,000 96.0% 32.4% 25.1% Adeudos Bancarios a Corto Plazo 99,000 39,000 60,000 153.8% 16.4% 9.8% Acreedores Diversos 15,600 9,300 6,300 67.7% 2.6% 2.3% Impuestos. por Pagar 12,000 22,000 -10,000 -45.5% 2.0% 5.5% TOTAL DE PASIVO A CORTO PLAZO 322,600 170,300 152,300 89.4% 53.4% 42.7% PASIVO A LARGO PLAZO Adeudos Bancarios a Largo Plazo 15,000 16,000 -1,000 -6.3% 2.5% 4.0% TOTAL DE PASIVOS 337,600 186,300 151,300 81.2% 55.9% 46.7% CAPITAL CONTABLE Capital Social 75,000 75,000 0 0.0% 12.4% 18.8% Aportaciones Adicionales 20,000 20,000 0 0.0% 3.3% 5.0% Utilidades Acumuladas 102,500 58,500 44,000 75.2% 17.0% 14.7% Utilidad del Ejercicio 69,000 59,000 10,000 16.9% 11.4% 14.8% TOTAL DE CAPITAL 266,500 212,500 54,000 25.4% 44.1% 53.3% TOTAL DE PASIVO Y CAPITAL 604,100 398,800 205,300 51.5% 100.0% 100.0% Discusión ELITE, S.A. DE C.V. Estado de Resultados 31 de Dic. 31 de Dic. 2020 2019 $ % 2020 2019 Ventas netas 1,020,000 1,013,000 7,000 0.7% 100.0% 100.0% (-) Costo de ventas -821,000 -814,000 -7,000 0.9% -80.5% -80.4% (=) Utilidad bruta 199,000 199,000 0 0.0% 19.5% 19.6% (-) Gastos de operación -104,000 -107,000 3,000 -2.8% -10.2% -10.6% (=) Utilidad de operación 95,000 92,000 3,000 3.3% 9.3% 9.1% (-) Otros gastos -300 -200 -100 50.0% 0.0% 0.0% (=) U.A.F.I.R. 94,700 91,800 2,900 3.2% 9.3% 9.1% (-) C.I.F. -13,700 -10,800 -2,900 26.9% -1.3% -1.1% (=) U.A.I.R. 81,000 81,000 0 0.0% 7.9% 8.0% (-) Impuestos -12,000 -22,000 10,000 -45.5% -1.2% -2.2% (=) Utilidad Neta 69,000 59,000 10,000 16.9% 6.8% 5.8% Discusión Variación ‘19- ’20 en: Común Estado de Resultados Base El incremento de ventas fue muy marginal en comparación del año anterior, y los costos crecieron en una proporción muy similar, prácticamente el beneficio entre ambos años viene por un tema de impuestos menor, a lo que hay importante validar la causa de esto, ya que el UAIR, es el mismo saber si la tasa bajo es una estrategia fiscal, sin embargo el volumen y operación muestra una constante y validar si ante el entorno esto es relevante o solo se maneja por el crecimiento del mercado natural Variación ‘19- ’20 en: Balance General Base Común Se puede notar un crecimiento de activos relevante sin embargo, en la proporción de activos esta se mantuvo, este crecimiento esta apalancado por un alto nivel de inventario con el que se queda en el 2020 a diferencia del 2019, si bien creció en un tema de ventas, es necesario cuidar que su nivel de endeudamiento también creció, dado que el pasivo aumento en proporción un 10% pero en comparativo aumento mucho es decir vendió mas pero para hacer ese frente tuvo que hacerse mas pesado en inventarios, para hacer frente.

- 2. RAZONES DE LIQUIDEZ. 2020 1) Razón circulante: Resultado: Muestra la capacidad de una empresa para cubrir sus pasivos circulantes con sus activos circulantes. 2) Prueba del ácido: Resultado: Permite conocer la capacidad de las empresas de cubrir sus pasivos circulantes con sus activos mas disponibles. 3) Rotación de cuentas por cobrar: Resultado: Permite conocer la calidad de las cuentas por cobrar de una empresa y que tanto éxito tiene en su cobro. RAZONES DE RENTABILIDAD: 2020 1) Utilidad por acción: Total de Acciones vigentes 750 Resultado: representa el total de ganancias que se obtienen por cada acción ordinaria vigente. 2) Tasa de rendimiento sobre la inversión en activos: Resultado: determina la eficiencia global en cuanto a la generación de utilidades con activos disponibles. Poder del capital invertido. 3) Tasa de rendimiento sobre la inversión de los accionistas: Resultado: Significa la rentabilidad de la inversión total de los accionistas. Discusión 0.44 7.8 92 15.7% 25.9% En las razones de liquidez, considero que es un resultado de cierta manera no excelente, el mas representativo es que la prieba del acido no cubre sus deudas, si bien en las razones de rentabilidad tiene un buen desempeño, la tasa de rendimiento es buena para casi cualquier negocio 1.4