Recomendados

Más contenido relacionado

Destacado

Destacado (20)

Similar a Análisis para la planeación tributaria de los empleados declarantes del impuesto sobre la renta

Similar a Análisis para la planeación tributaria de los empleados declarantes del impuesto sobre la renta (20)

Más de reyna20121

Más de reyna20121 (20)

Análisis para la planeación tributaria de los empleados declarantes del impuesto sobre la renta

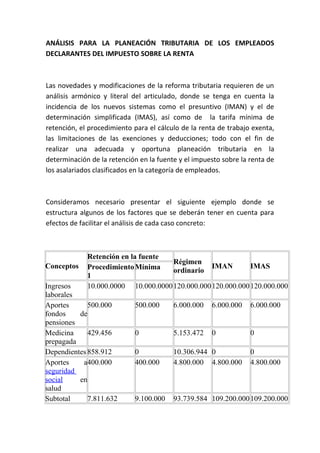

- 1. ANÁLISIS PARA LA PLANEACIÓN TRIBUTARIA DE LOS EMPLEADOS DECLARANTES DEL IMPUESTO SOBRE LA RENTA Las novedades y modificaciones de la reforma tributaria requieren de un análisis armónico y literal del articulado, donde se tenga en cuenta la incidencia de los nuevos sistemas como el presuntivo (IMAN) y el de determinación simplificada (IMAS), así como de la tarifa mínima de retención, el procedimiento para el cálculo de la renta de trabajo exenta, las limitaciones de las exenciones y deducciones; todo con el fin de realizar una adecuada y oportuna planeación tributaria en la determinación de la retención en la fuente y el impuesto sobre la renta de los asalariados clasificados en la categoría de empleados. Consideramos necesario presentar el siguiente ejemplo donde se estructura algunos de los factores que se deberán tener en cuenta para efectos de facilitar el análisis de cada caso concreto: Retención en la fuente Régimen Conceptos Procedimiento Mínima IMAN IMAS ordinario 1 Ingresos 10.000.0000 10.000.0000 120.000.000 120.000.000 120.000.000 laborales Aportes 500.000 500.000 6.000.000 6.000.000 6.000.000 fondos de pensiones Medicina 429.456 0 5.153.472 0 0 prepagada Dependientes 858.912 0 10.306.944 0 0 Aportes a400.000 400.000 4.800.000 4.800.000 4.800.000 seguridad social en salud Subtotal 7.811.632 9.100.000 93.739.584 109.200.000 109.200.000

- 2. Renta exenta1.952.908 0 23.434.896 0 0 del 25% Base 5.858.724 9.100.000 70.304.688 109.200.000 109.200.000 gravable en pesos Base 218,28 339,03 2.619,30 4.068,40 4.068,40 gravable en UVT Rango en la> 150 a 360 332,59 > 1700 a3.991 3.991 tabla 4100 Menos UVT 150 1.700 Tarifa 28% 28% marginal Más UVT10 116 marginal Retención /29,12 12,71 373,40 152,58 269,55 Impuesto en UVT Retención /781.531 341.149 10.022.553 4.095.400 7.234.992 Impuesto en pesos Como se puede observar la retención en la fuente mensual sería de $781.531, valor que es superior a la retención mínima del artículo 384 del estatuto tributario que empieza aplicar el 1 de abril de 2013, calculándose una retención por el año o periodo gravable 2013 de $ 9.378.372. En la depuración conforme al régimen ordinario se determinaría un impuesto sobre la renta de $10.022.553, valor por el cual debería tributar por el año o periodo gravable 2013 debido a que es superior al Impuesto Mínimo Alternativo Nacional – IMAN; finalmente al restarle las retenciones que le practicaron, tendría que pagar $644.181.

- 3. Sin embargo se podría reducir esa carga tributaria, optando por la aplicación voluntaria de la tabla del Impuesto Mínimo Alternativo Simplificado – IMAS debido a que la renta gravable alternativa es inferior a 4.700 UVT, de tal manera que bajo ese sistema de determinación simplificada el impuesto sobre la renta es de $7.234.992 y la liquidación privada gozaría de la firmeza acelerada de seis meses.