Descargado 178 veces

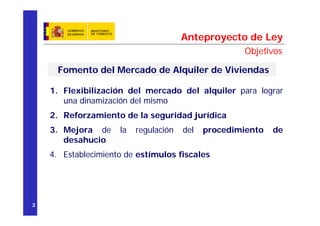

Este documento presenta un anteproyecto de ley para flexibilizar y fomentar el mercado de alquiler de viviendas en España. El anteproyecto propone medidas como reducir los plazos de prórroga obligatoria de contratos, permitir que propietarios recuperen viviendas para su uso personal, simplificar los trámites de desahucio por impago, y establecer incentivos fiscales para propietarios e inversores en el mercado de alquiler.