Descargar como PDF, PPTX

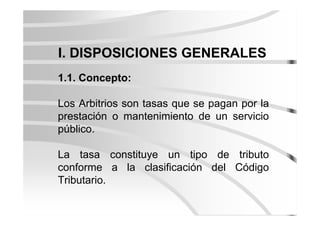

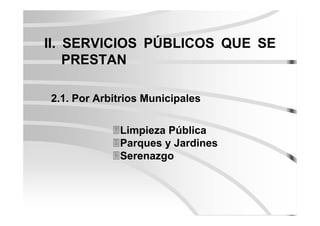

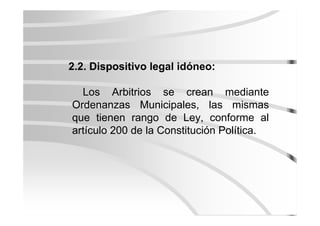

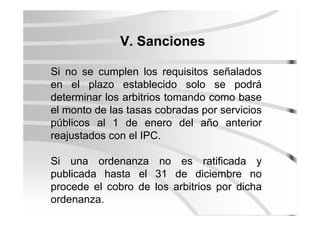

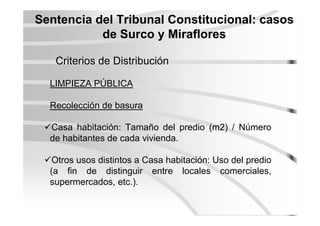

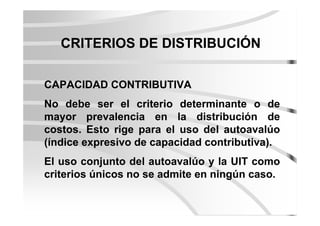

Los arbitrios municipales son tasas que se pagan por la prestación o mantenimiento de servicios públicos individualizados como limpieza pública, parques y jardines, y serenazgo. Las municipalidades pueden crear arbitrios mediante ordenanzas municipales de acuerdo a la ley, y deben calcular las tasas antes del 31 de diciembre para su aplicación el próximo año. Los criterios de distribución de los costos de los servicios entre los contribuyentes incluyen el tamaño del predio, ubicación, uso, y en forma excepcional