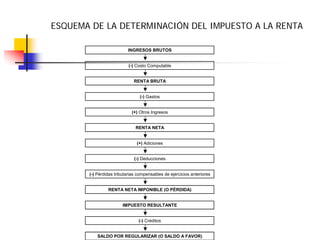

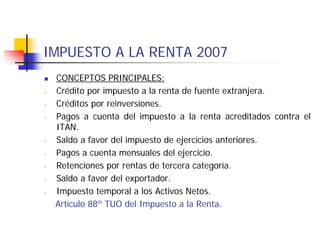

Este documento resume los conceptos principales del impuesto a la renta de tercera categoría en Perú. Explica que las rentas de tercera categoría provienen de actividades comerciales, industriales y de prestación de servicios. Detalla el proceso de determinación del impuesto, incluyendo el cálculo de la renta bruta, gastos deducibles, gastos no deducibles, y tasas impositivas. También cubre conceptos como arrastre de pérdidas, créditos tributarios y ejemplos de deducciones válidas.