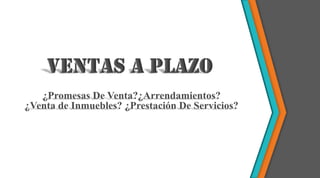

![Datos:

Una entidad que se dedica a la compraventa de inmuebles [cuyos contratos son inscritos a

favor de los clientes en el Registro de la Propiedad] ha efectuado ventas en los años 2018 al

2020 por montos de $200,000.00; $250,000.00 y $240,000.00, respectivamente; obteniendo

un margen de ganancia bruta del 25%, 24% y 30% en el mismo orden.

De esas ventas, ha cobrado lo siguiente:

Contabilizar las operaciones y determine ¿cómo quedaría su declaración de ISR para

cada año?

EFECTIVO RECIBIDO 2018 2019 2020

DELAS VENTAS DE2018 60,000.00$ 100,000.00$ 40,000.00$

DELAS VENTAS DE2019 100,000.00$ 125,000.00$

DELAS VENTAS DE2020 80,000.00$

SUMAS… 60,000.00$ 200,000.00$ 245,000.00$](https://image.slidesharecdn.com/arrendamientosplazo-181217043910/85/Arrendamientos-plazo-14-320.jpg)

![Ingresos Financieros

Se basan en un patrón que refleje una tasa de

rendimiento periódica constante sobre la

inversión financiera neta del arrendador en el

arrendamiento financiero.

Pagos de las Cuotas

del Arrendamiento

Se aplicarán contra la inversión bruta en el

arrendamiento para reducir tanto el principal

como los ingresos financieros no ganados [se

excluyen los costos por servicio]](https://image.slidesharecdn.com/arrendamientosplazo-181217043910/85/Arrendamientos-plazo-26-320.jpg)

![Activos dados en

Arrendamiento Operativo

Los presenta en el Balance General, de acuerdo

con la naturaleza del activo

Ingresos del Arrendamiento

Operativo

Se reconocen en los resultados sobre una base lineal

a lo largo del plazo del arrendamiento, a menos que

otra base sistemática sea representativa del patrón

de tiempo de beneficios del arrendatario

procedentes del activo arrendados [No se incluyen

los importes por servicios tales como seguros o

mantenimiento]](https://image.slidesharecdn.com/arrendamientosplazo-181217043910/85/Arrendamientos-plazo-28-320.jpg)

![ 1er Paso: Contabilizar el Activo y el Pasivo por el

Contrato; por lo que en el reconocimiento inicial se

registra el menor valor entre: Valor Razonable

($80,000.00) y Flujos descontados de las Cuotas

[

$23,000

(1+5%)1 +

$23,000

(1+5%)2 +

$23,000

(1+5%)3 +

$23,000

(1+5%)4 +

$23,539

(1+5%)5 =

$100,000.28] la tasa de descuento apropiada se

ha determinado (para efectos didácticos) en un 5%;

de cuyo cálculo y comparación se desprende que el

valor a registrar es el menor entre $80,000.00 y

$100,000.28 :

2do Paso: Calcular la Tabla de Amortización para

repartir los pagos del arrendamiento entre la carga

financiera y la reducción del pasivo pendiente

(Método del Interés Efectivo).

Cuentas, Conceptos

Propiedades, planta y equipo (máquina) 80,000.00$

Pasivo de arrendamiento financiero 80,000.00$

80,000.00$ 80,000.00$

Cargos Abonos

1er Paso: En esencia, el arrendatario posee el

activo desde el inicio del arrendamiento; la entidad

prestó dinero al arrendatario y garantiza el

reembolso del préstamo manteniendo la propiedad

legal de la máquina. Por lo tanto, se reconoce el

arrendamiento y se miden los derechos de cobro

por arrendamiento financiero al valor razonable de

la propiedad arrendada, o bien al valor presente de

los pagos mínimos por el arrendamiento, si éste

fuera menor. Hará 2 registros: Por la adquisición del

bien a arrendar y por el Contrato de Arrendamiento:

2do Paso: Calcular la Tabla de Amortización [que

es exactamente lo mismo que para el Arrendatario].

Cuentas, Conceptos

Arrendamiento financiero por cobrar80,000.00$

Máquina adquirida para arrendar a un tercero 80,000.00$

80,000.00$ 80,000.00$

Cargos Abonos

Cuentas, Conceptos Abonos

Máquina adquirida para arrendar a un tercero 80,000.00$

Gastos por variación en VR 2,000.00$

Efectivo 82,000.00$

82,000.00$ 82,000.00$

Cargos](https://image.slidesharecdn.com/arrendamientosplazo-181217043910/85/Arrendamientos-plazo-32-320.jpg)

![ Calculando la Tabla de Amortización [Esta tabla es igual para ambos: Arrendatario y Arrendador]

Para repartir los pagos del arrendamiento entre la carga financiera y la reducción del pasivo

pendiente, se debe calcular una tasa que genere una tasa de interés periódica constante

sobre el saldo pendiente del pasivo. La tasa de interés implícita en el arrendamiento puede

calcularse por diferentes métodos (use su método preferido: calculadora financiera, Función TIR de Excel,

Tablas de Interpolación, Función Datos/Análisis de Hipótesis/Buscar Objetivo de Excel)

La distribución posterior de los pagos del arrendamiento entre la carga financiera y la reducción del

pasivo pendiente se registra mediante el procesamiento de los siguientes asientos en el libro diario:

TIR= 14%

Año 1 de Ene

Intereses

(Gastos/Ingresos)

Flujos

(pagos/cobros)

31 de DiC.

20X1 80,000.00$ 10,884.47$ (23,000.00)$ 67,884.47$

20X2 67,884.47$ 9,236.08$ (23,000.00)$ 54,120.55$

20X3 54,120.55$ 7,363.42$ (23,000.00)$ 38,483.96$

20X4 38,483.96$ 5,235.97$ (23,000.00)$ 20,719.93$

20X5 20,719.93$ 2,819.07$ (23,539.00)$ 0.00$

35,539.00$ (115,539.00)$](https://image.slidesharecdn.com/arrendamientosplazo-181217043910/85/Arrendamientos-plazo-33-320.jpg)

![ 3er Paso: Las partidas contables por cada pago, para reconocer la distribución de los pagos por el

arrendamiento en dos partes que representan, respectivamente, las cargas financieras y la reducción

del pasivo pendiente [igual técnica para ambos: Arrendatario y Arrendador, se explica en la nota final]

Por Razones Didácticas se omitirán todas estas

partidas para el Arrendador Financiero, ya que son

los mismos valores, con el Efectivo Cargado (en

lugar de abonado) y abonando los Ingresos

Financieros y la Cuentas por Cobrar (con los

mismos valores que acá son Gastos Financieros y

Cuentas por Pagar, respectivamente)

Cuentas, Conceptos

Resultados - Gastos Financieros 10,884.47$

Pasivo de Arrendamiento Financiero 12,115.53$

Efectivo 23,000.00$

23,000.00$ 23,000.00$

>> 31/12/20X1<<

Cargos Abonos Cuentas, Conceptos

Resultados - Gastos Financieros 9,236.08$

Pasivo de Arrendamiento Financiero 13,763.92$

Efectivo 23,000.00$

23,000.00$ 23,000.00$

>> 31/12/20X2<<

Cargos Abonos

Cuentas, Conceptos

Resultados - Gastos Financieros 7,363.42$

Pasivo de Arrendamiento Financiero 15,636.58$

Efectivo 23,000.00$

23,000.00$ 23,000.00$

>> 31/12/20X3<<

Cargos Abonos Cuentas, Conceptos

Resultados - Gastos Financieros 5,235.97$

Pasivo de Arrendamiento Financiero 17,764.03$

Efectivo 23,000.00$

23,000.00$ 23,000.00$

>> 31/12/20X4<<

Cargos Abonos

Cuentas, Conceptos

Resultados - Gastos Financieros 2,819.07$

Pasivo de Arrendamiento Financiero 20,719.93$

Efectivo 23,539.00$

23,539.00$ 23,539.00$

>> 31/12/20X5<<

Cargos Abonos](https://image.slidesharecdn.com/arrendamientosplazo-181217043910/85/Arrendamientos-plazo-34-320.jpg)

![[1] 80,000.00$ [2] 10,884.47$ [2] 12,115.53$ 80,000.00$ [1]

[3] 9,236.08$ [3] 13,763.92$

[4] 7,363.42$ [4] 15,636.58$

[5] 5,235.97$ [5] 17,764.03$

[6] 2,819.07$ [6] 20,719.93$

100,000.00$ 35,539.00$ 80,000.00$ 100,000.00$

23,000.00$ [2] 16,000.00$ 16,000.00$ [2]

23,000.00$ [3] [3] 16,000.00$ 16,000.00$ [3]

23,000.00$ [4] [4] 16,000.00$ 16,000.00$ [4]

23,000.00$ [5] [5] 16,000.00$ 16,000.00$ [5]

23,539.00$ [6] [6] 16,000.00$ 16,000.00$ [6]

-$ 115,539.00$ 80,000.00$ -$ -$ 80,000.00$

23,000.00$ [2] [2] 23,000.00$

23,000.00$ [3] [3] 23,000.00$

23,000.00$ [4] [4] 23,000.00$

23,000.00$ [5] [5] 23,000.00$

23,539.00$ [6] [6] 23,539.00$

-$ 115,539.00$ 115,539.00$ -$

A R R E N D A T A R I O S

P.P.E. (MÁQUINA) GASTOS FINANCIEROS PASIVO DE ARREND. FINANCIERO

FISCALMENTEFINANCIERAMENTE

EFECTIVO Y EQUIVALENTES GASTOS [CANON] DE ARRENDAMIENTO

EFECTIVO Y EQUIVALENTES GASTOS POR DEPRECIACIÓN DEPRECIACIÓN ACUMULADA](https://image.slidesharecdn.com/arrendamientosplazo-181217043910/85/Arrendamientos-plazo-38-320.jpg)

![[1] 80,000.00$ 80,000.00$ [2] 10,884.47$ [3] [3] 23,000.00$ 82,000.00$ [1] [2] 80,000.00$ 12,115.53$ [3]

9,236.08$ [4] [4] 23,000.00$ 13,763.92$ [4]

7,363.42$ [5] [5] 23,000.00$ 15,636.58$ [5]

5,235.97$ [6] [6] 23,000.00$ 17,764.03$ [6]

2,819.07$ [7] [7] 23,539.00$ 20,719.93$ [7]

80,000.00$ 80,000.00$ -$ 35,539.00$ 115,539.00$ 82,000.00$ 80,000.00$ 80,000.00$

[3] 23,000.00$ 82,000.00$ [1] [3] 16,400.00$ 16,400.00$ [3]

[4] 23,000.00$ [4] 16,400.00$ 16,400.00$ [4]

[5] 23,000.00$ [5] 16,400.00$ 16,400.00$ [5]

[6] 23,000.00$ [6] 16,400.00$ 16,400.00$ [6]

23,539.00$ [7] 16,400.00$ 16,400.00$ [7]

115,539.00$ 82,000.00$ 82,000.00$ -$ -$ 82,000.00$

[1] 82,000.00$ 23,000.00$ [3]

23,000.00$ [4]

23,000.00$ [5]

23,000.00$ [6]

23,539.00$ [7]

82,000.00$ -$ 115,539.00$

CUENTAS X COBRAR - BIENES EN

ARREND. FINANCIERO

INVENTARIO DE BIENES PARA

ARRENDAM. FINANC.

INGRESOS FINANCIEROS

A R R E N D A D O R E S

EFECTIVO Y EQUIVALENTES GASTOS POR DEPRECIACIÓN DEPRECIACIÓN ACUMULADA

financieramentefiscalmente

EFECTIVO Y EQUIVALENTES

INVENTARIO DE BIENES PARA

ARREND. FINANC.

INGRESOS ORDINARIOS X

ARRENDAMIENTOS

Como la Maquina es para

Arrendar no se contabiliza

como PPEsino como una

Propiedad de Inversión (es

decir, al Valor Razonable de

$80,000.00 y no al Costo

pagado de $82,000.00)

resultando un Gasto del

Ejercicio por $2,000.00 por

la Diferencia entre el Costo

y el VR.](https://image.slidesharecdn.com/arrendamientosplazo-181217043910/85/Arrendamientos-plazo-39-320.jpg)

![Resolvamos lo siguiente:

El 1 de enero de 20X1, una entidad celebró, como arrendatario, un acuerdo

de arrendamiento operativo no cancelable por 2 años de una fotocopiadora.

Como parte del acuerdo, el arrendador acuerda prestar servicios de

mantenimiento al arrendatario con respecto a la fotocopiadora.

El acuerdo obliga al arrendatario a pagar $100 al arrendador el último

día de cada mes del plazo del arrendamiento.

En relación a las transacciones realizadas entre el arrendador y terceros, se

ha determinado que se espera recibir servicios por $140 en enero de 20X1

y por $340, en febrero de 20X2. [ignore los efectos del descuento].

Se pide: ¿cuál sería su tratamiento contable, y los registros a

efectuar?](https://image.slidesharecdn.com/arrendamientosplazo-181217043910/85/Arrendamientos-plazo-40-320.jpg)

![Arrendatario Arrendador Arrendatario Arrendador

Base Gravable para IVA

Cada Cuota o Canon

[Art 17 (c)(d), 18 inc. 3°,

48(b)]

Monto Total del

Contrato

[Art 17 (c)(d), 18(c),

48(l)]

CF Deducible para IVA

Cada Cuota o Canon

[Art 65 inc. 2°]

Monto Total del

Contrato

[Art 65 inc. 2°]

Período al que se imputa

En el período tributario

de recepción del

Documento

En el período tributario

de emisión del

Documento

En el período tributario

de emisión del

Documento

En el que se entregue el

Bien objeto del

Arrendamiento.

Ingresos

Cada Cuota o Canon

[Art 2(c) ]

Cada Cuota o Canon

[Art 2(c) ]

Deducción del Gasto por

Arrendamiento

Cada Cuota o Canon

[Art 29(4) ]

Cada Cuota o Canon

[Art 29(4) ]

Depreciación del Activo

Según las Reglas del

Art. 30

Según las Reglas del

Art. 30

EFECTOS

ARRENDAMIENTO FINANCIERO ARRENDAMIENTO OPERATIVO

IVA

IMPUESTO SOBRE LA RENTA](https://image.slidesharecdn.com/arrendamientosplazo-181217043910/85/Arrendamientos-plazo-46-320.jpg)

1) Las ventas de lotes rústicos constituyen una operación gravada para IVA y renta, incluso si serán destinados para vivienda. 2) Las herencias de inmuebles recibidas que se lotifican y cuyas operaciones perduran varios años deben tratarse como ganancias de capital y no rentas ordinarias. 3) Los arrendamientos con promesa de venta solo se aplican a muebles según el artículo 17.c) de la Ley de IVA.