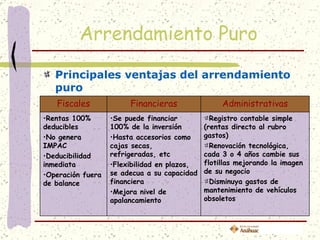

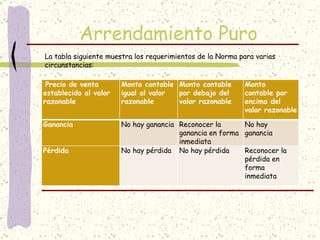

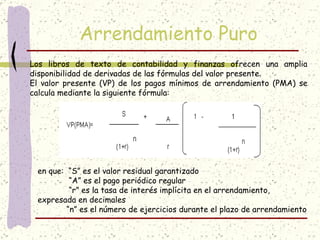

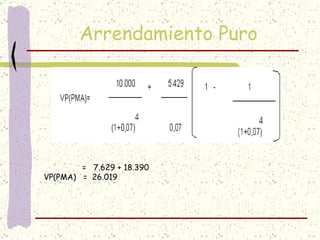

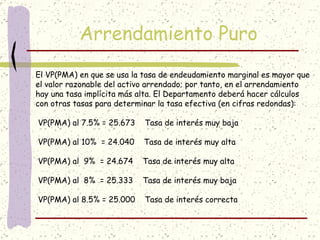

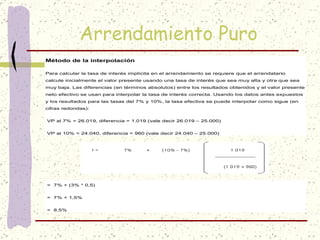

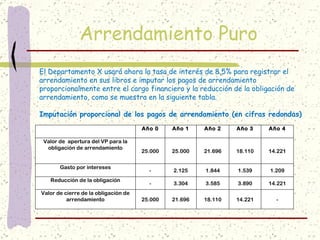

El documento define el arrendamiento puro como un contrato mediante el cual una persona obtiene el uso temporal de un bien a cambio de pagos periódicos, sin tener opción de compra al final. Explica que las rentas son deducibles fiscalmente y que el arrendador no está obligado a vender el bien. También describe métodos para calcular la tasa de interés implícita en un contrato de arrendamiento puro cuando no se especifica explícitamente.