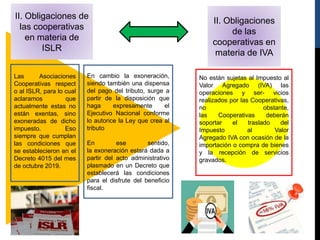

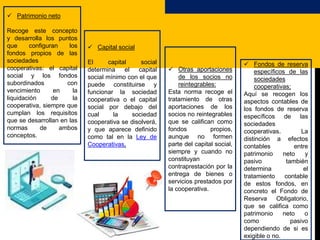

1. El documento describe las obligaciones contables y legales de las cooperativas en Venezuela, incluyendo los libros que deben llevar, los impuestos a los que están sujetas, y los informes que deben presentar.

2. Las cooperativas deben presentar informes financieros mensuales y estados financieros consolidados anuales al organismo regulador y durante las asambleas generales.

3. Los estados financieros consolidados incluyen el estado de resultados, estado de cambios en el patrimonio, estado de cambios en la situación financiera y estado