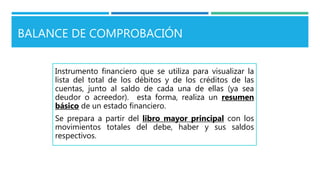

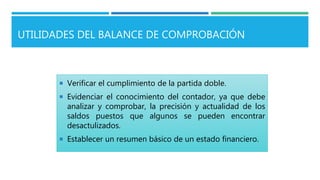

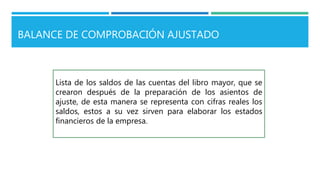

El balance de comprobación es un instrumento financiero que lista los débitos, créditos y saldos de cuentas para visualizar y resumir la situación financiera de una empresa. Se prepara a partir del libro mayor y sirve para verificar la partida doble, comprobar la precisión de los saldos y establecer un resumen básico del estado financiero. El balance de comprobación ajustado incluye los saldos después de realizar los asientos de ajuste para representar las cifras reales y poder elaborar los estados financieros.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)