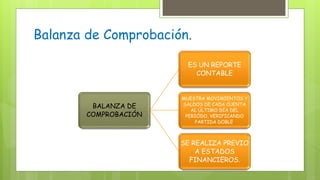

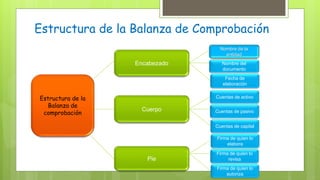

La balanza de comprobación es un reporte contable que muestra los movimientos y saldos de cada cuenta al final del período, verificando la teoría de la partida doble. Se elabora previo a los estados financieros y tiene como finalidad comprobar que se cumplió con la teoría de la partida doble al verificar que las sumas de las columnas de movimientos acreedores y deudores sean iguales.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)