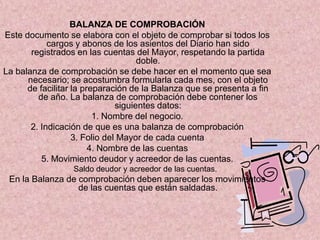

Este documento describe la balanza de comprobación, que es una lista de los saldos deudores y acreedores de todas las cuentas del mayor para comprobar la igualdad entre los cargos y abonos registrados. La balanza de comprobación se debe realizar periódicamente, generalmente cada mes, y contiene información como el nombre de la empresa, las cuentas y sus movimientos deudores y acreedores, para verificar la exactitud matemática del mayor.