Este documento presenta un curso de cálculo financiero con el objetivo de capacitar a estudiantes en la formulación de modelos matemáticos básicos para resolver problemas financieros. El curso cubre temas como técnica mercantil, interés simple y compuesto, amortización de préstamos, anualidades, seguros de vida e inversiones a través de múltiples sesiones que incluyen conceptos teóricos y ejercicios prácticos.

![Cálculo financiero

P R O E S A D

21

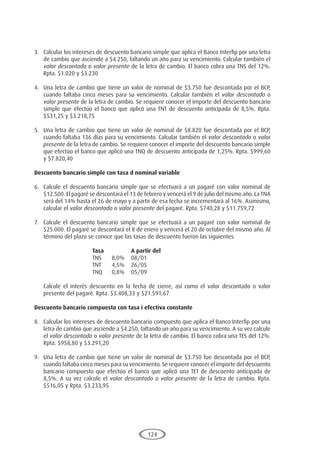

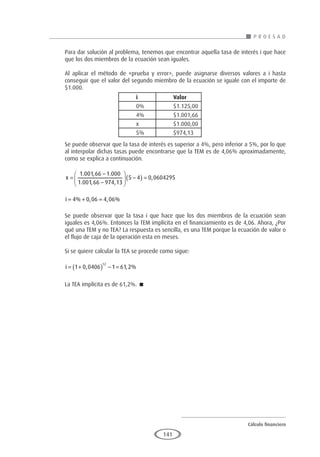

250.000 + 250.000(0,016)

250.000 + 4.000

$254.000

Ahora se calculan los intereses sobre los $254.000.

254.000 + 254.000 (0,25/100)

254.000 + 635

$254.635

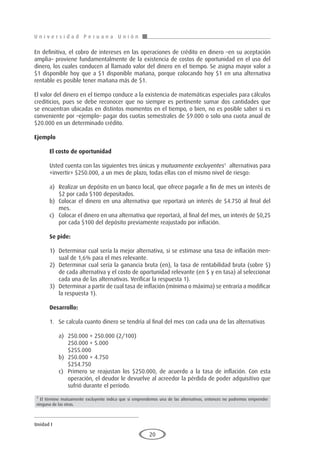

Por tanto, la mejor alternativa es la alternativa a).

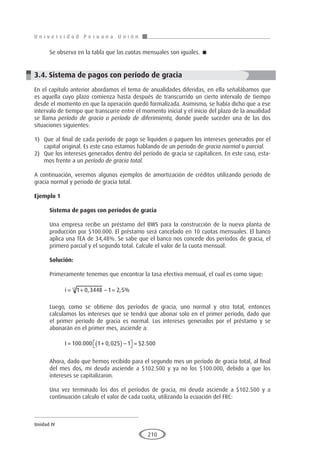

2. Cifras en $ (ganancias)

Cifras en tasa (rentabilidad)

Por lo tanto, resulta evidente que la respuesta 1) es correcta, por cuanto –dado que

todas las alternativas tienen el mismo nivel de riesgo– el evaluador debe elegir

aquella que le otorgue la mayor ganancia o rentabilidad neta positiva, lo que implica

necesariamente restarle a la ganancia o rentabilidad bruta aquella ganancia o

rentabilidad que igualmente se habría obtenido si se hubiera llevado a cabo la mejor

alternativa desechada (costo de oportunidad o tasa de rentabilidad alternativa).

3. En este caso, todas las alternativas cubren la pérdida de poder adquisitivo del período

(250.000) (0,016) = $4.000, con ganancias brutas «después de inflación» de $1.000

la alternativa a), $750, la alternativa b) y $635 la alternativa c), manteniéndose

la primacía de la alternativa a). No obstante, la única alternativa que considera un

reconocimiento explícito de la pérdida de poder adquisitivo es la alternativa c), de

tal forma que a tasas de inflación mayores que 1,6% su ganancia bruta «antes de

inflación» será gradualmente mayor que $4.635, mientras las otras dos alternativas

mantienen inalteradas sus ganancias brutas.

Por calcular, entonces, a qué tasa de inflación mensual f, la ganancia bruta de la

alternativa c) iguala a la de la alternativa a).

[250.000 + 250.000 f ] (1,0025) = 255.000

250.000 (1 + f ) (1,0025) = 255.000

(1 + f ) 250.625 = 255.000

(1 + f ) = 255.000/250.625

f = 1,017456 – 1

f = 0,017456 = 1,75%

Alternativa Ganancia Bruta Costo de Oportunidad Ganancia Neta

a) $5.000 $4.750 $250

b) $4.750 $5.000 –$250

c) $4.635 $5.000 –$365

Alternativa Rentabilidad Bruta Tasa Costo Oportunidad Ganancia Neta

a) 2,00% 1,90% 0,10%

b) 1,90% 2,00% –0,10%

c) 1,85% 2,00% –0,15%](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-21-320.jpg)

![Cálculo financiero

P R O E S A D

47

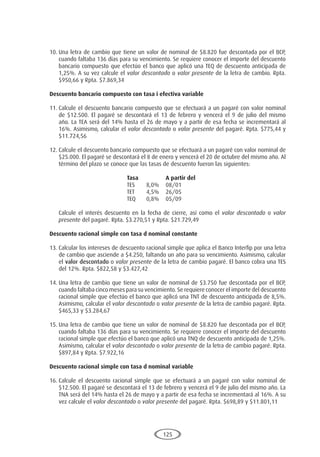

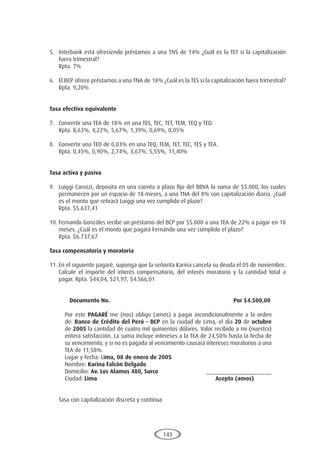

Al sustituir la ecuación (1) en la (5) se obtiene:

S = P + Pjn

Factorizando la expresión anterior se tiene:

S = P[1 + jn] (7)

Las ecuaciones (6) y (7) indican que si un capital se presta o invierte durante un tiempo n, a una

tasa de interés de j% por unidad de tiempo, entonces el capital P se transforma en una cantidad

S al final del tiempo n. Debido a esto, se dice que el dinero tiene un valor que depende del

tiempo. Recuerde un dólar hoy vale más que un dólar mañana.

Ejemplo 1

Cálculo del monto o valor futuro (S)

Carlos Portanova solicita un préstamo al BWS por $5.000 a pagar en un año, a una TNA de

30%, ¿qué monto deberá pagar al final del plazo?

Solución:

Los datos son:

S = ?

P = $5.000

TNA = 30%

n = 1 año

El monto o valor futuro se puede obtener de dos maneras, veamos cada una de ellas:

Método 1

En primer lugar hallamos el interés, el cual es como sigue:

I = 5.000 * 0,30 * 1 = $1.500

Utilizando la ecuación (6) para calcular el valor futuro, se tiene:

S = 5.000 * 0,30 * 1 = $6.500

Método 2

El monto o valor futuro se obtiene directamente utilizando la ecuación (7):

S = 5.000[1 + 0,30 * 1] = $6.500

Carlos pagará al final del plazo un monto de $6.500. ](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-47-320.jpg)

![U n i v e r s i d a d P e r u a n a U n i ó n

Unidad II

50

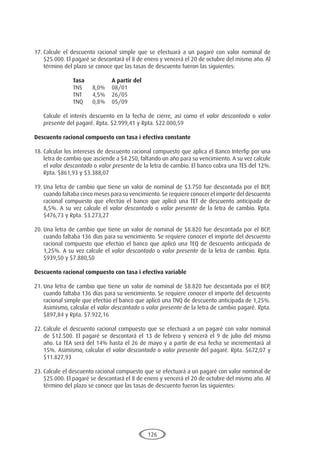

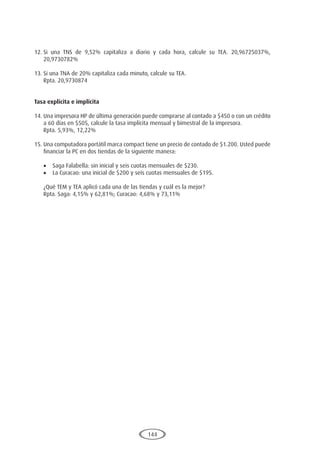

Solución:

Los datos son:

S = ?

P = $5.000

TNA1

= 28%

TNS2

= 12,5%

TNT3

= 5,5%

h1

= 146

h2

= 73

h3

= 68

Reemplazando los valores en la ecuación (8) se tiene:

S = + + +

=

5 000 1 0 28

146

360

0 125

73

180

0 055

68

90

6 029 0

. , * , * , * $ . , 3

3

El monto asciende a $6.029,03.

6. VALOR PRESENTE O VALOR ACTUAL SIMPLE CON PRINCIPAL Y TASA

NOMINAL CONSTANTE

El siguiente ejemplo servirá para mostrar el significado del concepto de valor presente, llamado

también valor actual.

Suponga que usted, el día de hoy recibe un préstamo de $20.000 a 10 meses de plazo y con una

tasa de interés simple de 2% mensual. El monto a pagar será:

S = 20.000[1 + 0,02 * 10] = $24.000

Por el capital prestado usted deberá pagar $24.000 dentro de 10 meses. $24.000 es el monto

o valor futuro (S) de $20.000. Recíprocamente, se dice que $20.000 es el valor presente o valor

actual (P) de $24.000.

La formula para hallar el valor actual simple, se puede hallar despejando P en la ecuación (7):

P S

jn

=

+

1

1

(9)

Ejemplo 1

Cálculo del valor presente o valor actual (P)

Carlos Portanova solicita un préstamo al BWS a pagar en un año. Si el banco cobra una TNA

de 30% y el monto a pagar al final del plazo asciende a $6.500, ¿qué principal fue lo que

solicitó Carlos al BWS?](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-50-320.jpg)

![U n i v e r s i d a d P e r u a n a U n i ó n

Unidad II

56

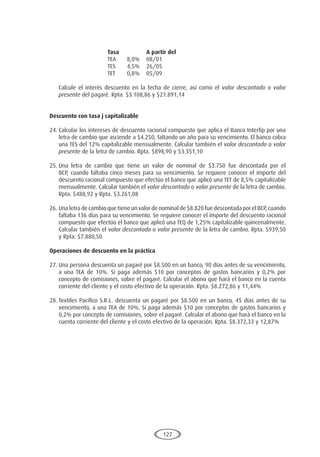

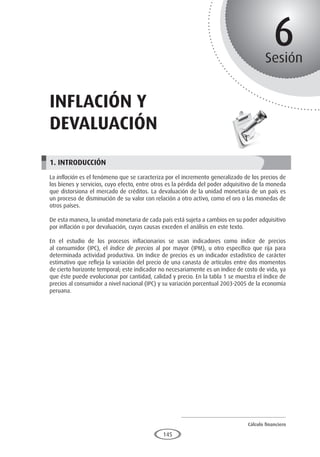

7 200 1 0 2436

30

360

13 400

1

1 0 2436

30

360

. , * .

, *

+

+

+

= +

+ = [ ]

=

X

X

X

1 0 2436

30

360

7 346 16 13 133 39 1 0203

20 4

, *

. , . , ,

. 7

79 55

1 0203

20 072 09

,

,

. ,

=

Se observa que en este caso el resultado varía. Esto puede suceder, de hecho sucede,

utilizando interés simple.

Ejemplo 2

Ecuaciones de valor equivalentes

El día 29 de setiembre la empresa Los Amigos S.A.C., tiene una deuda con el Banco

Santander de $4.000 que vence el 15 de octubre y otra deuda de $5.000 que vence el 15

de noviembre. Los Amigos S.A.C., renegoció con el banco y consolidó sus deudas en una

sola cuenta a interés simple con vencimiento al 30 de diciembre del mismo año, a una

TNA constante de 24%. Se requiere saber el monto que cancelará Los Amigos S.A.C. el 30

de diciembre.

Solución:

En el problema el día 30/12 parece una fecha focal “natural”, aunque puede elegirse

cualquier momento como fecha focal.

Si elegimos como fecha focal el 30/12, entonces la deuda de $4.000 que vence el 15/10

y la deuda de $5.000 que vence el 15/11, la tenemos que trasladar hasta la fecha focal.

Por tanto, se puede plantear la siguiente ecuación de valor:

4 000 1 0 24

76

360

5 000 1 0 24

45

360

9 352

. , * . , *

$ . ,

+

+ +

=

=

X

X 6

67

Los Amigos S.A.C., tendrá que pagar el 30 de diciembre la suma de $9.352,67. ](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-56-320.jpg)

![Cálculo financiero

P R O E S A D

63

3

Sesión

INTERÉS compuesto

1. INTRODUCCIÓN

El interés es compuesto si, a intervalos de tiempo preestablecidos, el interés vencido es agregado

al capital por lo que también gana intereses. Es decir, los intereses generados en cada período

se integran al capital, y este monto gana intereses al siguiente período.

Su característica fundamental es que el interés generado en cada período de interés se adiciona

al capital anterior, formando un nuevo capital, el mismo que genera un nuevo interés en la

siguiente unidad de tiempo y así sucesivamente durante el plazo pactado, experimentando al

final de cada unidad de tiempo un crecimiento geométrico, a diferencia del interés simple,

donde su crecimiento es lineal o proporcional al tiempo.

2. INTERÉS CON PRINCIPAL Y TASA EFECTIVA CONSTANTE

La fórmula de capitalización compuesta que nos permite calcular los intereses es la siguiente:

I = P[(1 + i)n

- 1] (1)

Donde:

“ i ” es la tasa de interés efectiva que se aplica

La fórmula anterior calcula el interés compuesto cuando el principal y la tasa de interés efectiva

no varían durante el tiempo, cuyo resultado es proporcional al tiempo y al importe del principal;

lo que significa que a mayor plazo de vigencia de la cuenta se percibe mayor interés.

Al utilizar la fórmula (1), se deben tener en cuenta dos aspectos básicos:

1. La i se debe utilizar en forma decimal, es decir, sin el símbolo de porcentaje (%). Recuerde

que para convertir un porcentaje a forma decimal, éste se divide entre 100.

2. La tasa de interés y el tiempo debe estar expresados en la misma unidad de tiempo. Si la

tasa es anual, el tiempo debe ir en año, si la tasa es mensual, el tiempo irá en meses, etc.](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-63-320.jpg)

![U n i v e r s i d a d P e r u a n a U n i ó n

Unidad II

64

Dado que la tasa de interés compuesta o tasa de interés efectiva puede referirse a diferentes

plazos, se designará con las siguientes siglas:

Tabla 1

Plazos de la tasa de interés nominal

Ejemplo 1

Cálculo del interés (I)

El BIF otorgó un préstamo a una empresa local por $10.000 para que lo devuelva en un

año, a una TEA de 25%, ¿qué cantidad deberá pagar por concepto de intereses?

Solución:

Los datos son:

I = ?

P = $10.000

TEA = 25%

n = 1 año

La unidad de tiempo de i y n coincide. Por tanto, reemplazando los valores en la ecuación

(1) se tiene:

I = 10.000[(1+0,25) - 1] = $2.500

Esto significa que la empresa al final del plazo deberá pagar por concepto de intereses la

suma de $2.500.

Ejemplo 2

Cálculo del interés (I)

Carrusel E.I.R.L., solicita un préstamo al Interbank por $10.000 pagar en cinco meses, a una

TES de 18%, ¿qué cantidad deberá pagar por concepto de intereses?

Tasa nominal Siglas

Anual TEA

Semestral TES

Cuatrimestral TEC

Trimestral TET

Bimestral TEB

Mensual TEM

Quincenal TEQ

Diaria TED](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-64-320.jpg)

![Cálculo financiero

P R O E S A D

73

Y para calcular la TET equivalente de una TEA de 22%, se procede de la siguiente manera:

TEA = +

( ) − =

1 0 22 1 5 1

4 , , %

De lo anteriormente expuesto, se concluye que el interés generado asciende a $1.003,62.

4. MONTO O VALOR FUTURO COMPUESTO CON PRINCIPAL Y TASA EFECTIVA

CONSTANTE

Un dólar disponible el día de hoy vale más que un dólar que haya de recibirse el próximo año

porque, si se tiene ahora, usted podría invertirlo, ganar intereses y terminar el próximo año con

más de un dólar. Esto se puede ver en la figura 1.

Figura 1

Valor futuro compuesto en función del tiempo y diversas tasas de interés

La figura 1 muestra la forma en la que $1 (o cualquier otra suma) crece con el tiempo a varias

tasas de interés. Cuánto más alta sea la tasa de interés, más veloz será la tasa de crecimiento. La

tasa de interés es, de hecho, una tasa de crecimiento; si una suma es depositada y gana un 5%,

entonces los fondos en depósito crecerán a la tasa de 5% por período.

A la suma del capital más el interés compuesto ganado se le llama monto compuesto o valor

futuro compuesto, y se simboliza mediante la letra S. por tanto,

S = P + I (6)

Al sustituir la ecuación (1) en la (6) se obtiene:

S = P + P[(1 + i)n

- 1]

Factor de valor

futuro Tasa del

descuento

8.00

6.00

4.00

2.00

1.00

0.00

0 5 10 15 Tiempo

0%

5%

10%

15%](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-73-320.jpg)

![U n i v e r s i d a d P e r u a n a U n i ó n

Unidad II

74

Factorizando la expresión anterior se tiene:

S = P[(1 + i)n

] (7)

Ejemplo 1

Cálculo del monto o valor futuro (S)

El BIF otorgó un préstamo a una empresa local por $10.000 para que lo devuelva en un

año, a una TEA de 25%, ¿qué monto deberá pagar al final del plazo?

Solución:

Los datos son:

S = ?

P = $10.00

TEA = 25%

n = 1 año

El monto o valor futuro se puede obtener de dos maneras, veamos cada una de ellas:

Método 1

En primer lugar hallamos el interés, el cual es como sigue:

I = 10.000[(1+ 0,25) - 1] = $2.500

Utilizando la ecuación (6) para calcular el valor futuro, se tiene:

S = 10.000 + 2.500 = $12.500

Método 2

El monto o valor futuro se obtiene directamente utilizando la ecuación (7):

S = 10.000[(1 + 0,25)] = $12.500

La empresa pagará al final del plazo un monto de $12.500.

Ejemplo 2

Cálculo del monto o valor futuro (S)

Carrusel E.I.R.L., solicita un préstamo al Interbank por $10.000 pagar en cinco meses, a una

TES de 18%, ¿qué monto deberá pagar al final del plazo?](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-74-320.jpg)

![Cálculo financiero

P R O E S A D

77

h1

= 146

h2

= 73

h3

= 68

Reemplazando los valores en la ecuación (8) se tiene:

S = +

( ) +

( ) +

( )

=

5 000 1 0 28 1 0 118 1 0 051 6

146

360

73

180

68

90

. , , , $ .0

003 62

,

El monto asciende a $6.003,62.

6. VALOR PRESENTE O VALOR ACTUAL COMPUESTO CON PRINCIPAL Y TASA

EFECTIVA CONSTANTE

El siguiente ejemplo servirá para mostrar el significado del concepto de valor presente, llamado

también valor actual. (Ver figura 2)

Figura 2

Valor actual compuesto en función del tiempo y diversas tasas de interés

Suponga que usted, el día de hoy recibe un préstamo de $20,000 a 10 meses de plazo y con una

tasa de interés compuesta de 2% mensual. El monto a pagar será:

S = $20.000[(1 + 0,02)10

] = $4.379,89

Por el capital prestado usted deberá pagar $24.379,89 dentro de 10 meses. $24.379,89 es el

monto o valor futuro (S) de $20.000. Recíprocamente, se dice que $20.000 es el valor presente

o valor actual (P) de $24.379,89. Esto significa que $20.000 hoy es equivalente a $24.379,89

dentro de 10 meses a una tasa de interés compuesta del 2% mensual.

Factor de valor

futuro

Tasa del

descuento

0.80

0.60

0.40

0.20

0.00

0 5 10 15

Tiempo

15%

10%

5%](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-77-320.jpg)

![Cálculo financiero

P R O E S A D

83

Anteriormente, se mencionó que el resultado no depende de la localización de la fecha

focal. Para demostrar esta afirmación, consideremos ahora, como fecha focal el momento

en que vence los $13.400; esto es, el segundo mes.

En este caso se debe obtener el valor futuro de $7.200 por 2 meses; el valor futuro de X

por 2 meses; en cambio los $13.400 permanece inalterado, puesto que se encuentra en la

fecha focal. La ecuación de valor sería:

7 200 1 0 2436 13 400 1 0 2436

7

60

360

60

360

. , . ,

.

+

( )

+ = +

( )

X

4

466 42 13 400 1 037

20 866 42

1 037

20 121 85

, , ,

. ,

,

. ,

+ = [ ]

= =

X

X

Se observa que el resultado es el mismo en ambos casos.

Ejemplo 2

Ecuaciones de valor equivalentes

El día 29 de setiembre la empresa Los Amigos S.A.C., tiene una deuda con el Banco

Santander una deuda de $4.000 que vence el 15 de octubre y otra deuda de $5.000 que

vence el 15 de noviembre. La empresa renegoció con el banco y consolidó sus deudas en

una sola cuenta a interés compuesto con vencimiento al 30 de diciembre del mismo año,

a una TEA constante de 24%. Se requiere saber el monto que cancelará Los Amigos S.A.C.

el 30 de diciembre.

Solución:

En el problema el día 30/12 parece una fecha focal “natural”, aunque puede elegirse

cualquier momento como fecha focal.

Si elegimos como fecha focal el 30/12, entonces la deuda de $4.000 que vence el 15/10

y la deuda de $5.000 que vence el 15/11, la tenemos que trasladar hasta la fecha focal.

Por tanto, se puede plantear la siguiente ecuación de valor:

4 000 1 0 24 5 000 1 0 24

9 29

76

360

45

360

. , . ,

$ .

+

( )

+ +

( )

=

=

X

X 5

5 11

,

Los Amigos S.A.C., tendrá que pagar el 30 de diciembre la suma de $9.295,11. ](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-83-320.jpg)

![Cálculo financiero

P R O E S A D

99

Donde:

“ D ” son los intereses de descuento. La diferencia entre S y P

“ S ” es el capital final o valor nominal del título valor

“ d ” es la tasa de descuento que se aplica

Una vez que conocemos el importe del descuento, se puede calcular el valor descontado o

valor presente (que equivale al capital final (S) menos el importe del descuento (D)). Para esto

podemos utilizar cualquiera de las dos fórmulas siguientes:

P = S - D (2)

Sustituyendo “D” por su equivalencia, tenemos:

P = S - (S * d)

Sacando factor común “S”, tenemos:

P = S[1 - d] (3)

Ejemplo 1

Cálculo del interés de descuento y del valor descontado

Calcular los intereses de descuento comercial que aplica Tiendas Carsa por un artefacto,

cuyo precio de lista es de $478, si se aplica un descuento comercial de 23%. Asimismo,

calcular el valor descontado.

Solución:

Los datos son:

D = ?

S = $478

d = 23%

Sustituyendo los valores numéricos en la ecuación (1) y (3), se obtiene:

D = 478 * 0,23 = $109,94

P = 478[1 - 0,23] = $368,06

El descuento asciende a $109,94. De esta manera el valor descontado del artefacto

asciende a $368,06

2.2. Descuento comercial sucesivo o en cadena

Con frecuencia, ocurre que, sobre una misma factura, se hacen varios descuentos por diferentes

razones independientes entre sí. Estos descuentos sucesivos reciben el nombre de descuento en](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-99-320.jpg)

![U n i v e r s i d a d P e r u a n a U n i ó n

Unidad III

100

cadena o en serie. Por ser los descuentos independientes, cada uno de ellos se efectúa sobre el

valor bruto de la factura, después de deducir el descuento anterior.

Para calcular el descuento sucesivo, podemos utilizar la fórmula siguiente:

D = S[1 - (1 - d1

)(1 - d2

),...,(1 - dn

)] (4)

El valor descontado o valor presente en un descuento comercial sucesivo o en cadena se puede

calcular utilizando la fórmula siguiente:

P = S[(1 - d1

)(1 - d2

),...,(1 - dn

)] (5)

Ejemplo 1

Cálculo del interés de descuento y del valor descontado

Sobre una factura de $50.000 se conceden los siguientes descuentos.

a) Por compra al por mayor 8%

b) Por promoción especial de ventas 5%

c) Por despachos sin empaques 6%

Calcule los intereses de descuento comercial y el valor descontado.

Solución:

Los datos son:

D = ?

S = $50.000

d1

= 8%, d2

= 5%, d3

= 6%

Estos descuentos en cadena operan así:

El valor neto de la factura asciende a $41.078. Por tanto, los intereses de descuento

ascienden a $8.922.

El mismo resultado se puede calcular, sustituyendo los valores en la ecuación (4).

D = 50.000[1 - (1 - 0,08)(1 - 0,05)(1 - 0,06)] = $8.922

Para el cálculo del valor descontado se aplica la ecuación (5) y se obtiene:

Valor bruto de

factura

%

Descuento

Valor neto de

factura

$50.000 8% $46.000

$46.000 5% $43.700

$43.700 6% $41.078](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-100-320.jpg)

![Cálculo financiero

P R O E S A D

101

P = 50.000[1 - 0,08)(1 - 0,05)(1 - 0,06)] = $41.078

Por tanto, los intereses de descuento ascienden a $8.922 y el valor descontado a $41.078.

3. DESCUENTO BANCARIO

El descuento bancario es el interés calculado sobre el valor nominal o valor futuro del título-valor

aplicando una tasa adelantada (d), importe que al deducirse de su respectivo valor nominal nos

permite encontrar el valor líquido que dispondrá en el presente el descontante del título-valor.

3.1. Descuento bancario simple

El descuento bancario simple es el producto del valor nominal del título-valor por la tasa

anticipada nominal d, y por el número de períodos que faltan para el vencimiento del descuento.

Descuento con tasa d nominal constante

Para el cálculo de este descuento, se aplica la siguiente fórmula:

D = S * d *n (6)

El valor descontado o valor presente en un descuento bancario simple se puede calcular utilizando

la fórmula siguiente:

P = S[1 - (d * n)] (7)

Ejemplo 1

Cálculo del interés de descuento y del valor descontado

Calcular los intereses de descuento bancario simple que aplica el Banco Citibank por una

letra de cambio que asciende a $2.000, faltando un año para su vencimiento. El banco

cobra una TNA del 15%. Asimismo, calcular el valor descontado.

Solución:

Los datos son:

D = ?

S = $2.000

d = 15%

n = 1 año

Sustituyendo los valores numéricos en la ecuación (6), se obtiene:

D = 2.000 * 0,15 * 1 = $300

Para calcular el valor descontado, se aplica la ecuación (7) y se tiene:

P = 2.000[1 - (0,15 * 1)] = $1.700](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-101-320.jpg)

![Cálculo financiero

P R O E S A D

105

Sustituyendo los valores numéricos en la ecuación (8), se obtiene:

D = + +

=

5 000 0 28

146

360

0 125

73

180

0 055

68

90

1 029 03

. * , * , * , * $ . ,

Para el cálculo del valor descontado, aplicamos la ecuación (9) y se tiene:

P = − + +

=

5 000 1 0 28

146

360

0 125

73

180

0 055

68

90

3

. , * , * , * $ .

. ,

970 97

El descuento asciende a $1.029,03 y el valor descontado o valor presente a $3.970,97.

3.2. Descuento bancario compuesto

El descuento bancario compuesto es una sucesión de operaciones de descuento bancario simple,

en las que después de la primera, su valor líquido se constituye en el valor nominal de la

siguiente, y así sucesivamente hasta llegar a la fecha del descuento.

Descuento con tasa i efectiva constante

Para el cálculo de este descuento, se aplica la siguiente fórmula:

D = S[1 - (1 - d)n

] (10)

El valor descontado o valor presente en un descuento bancario compuesto se puede calcular

utilizando la fórmula siguiente:

P = S[(1 - d)n

] (11)

Ejemplo 1

Cálculo del interés de descuento y del valor descontado

Calcular los intereses de descuento bancario compuesto que aplica el Banco Citibank por

una letra de cambio que asciende a $2.000, faltando un año para su vencimiento. El banco

cobra una TEA del 15%.

Solución:

Los datos son:

D = ?

S = $2.000

d = 15%

n = 1 año

Sustituyendo los valores numéricos en la ecuación (10), se obtiene:](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-105-320.jpg)

![U n i v e r s i d a d P e r u a n a U n i ó n

Unidad III

106

D = 2.000[1 - (1 - 0,15)] = $300

Aplicando la ecuación (11) para el cálculo del valor descontado se tiene:

P = 2.000(1 - 0,15) = $1.700

El descuento asciende a $300 y el valor descontado o valor presente, asciende a $1.700.

Ejemplo 2

Cálculo del interés de descuento y del valor descontado

Una letra de cambio que tiene un valor de nominal de $5.000 fue descontada por el BCP,

cuando faltaba cuatro meses para su vencimiento. Se requiere conocer el importe del

descuento bancario compuesto que efectúo el banco que aplicó una TES de descuento

anticipada de 18%.

Solución:

Los datos son:

D = ?

S = 5.000

d = 18%

n = 4 meses

Sustituyendo los valores numéricos en la ecuación (10), se obtiene:

D = − −

( )

=

5 000 1 1 0 18 619 61

120

180

. , $ ,

Aplicando la ecuación (11) para el cálculo del valor descontado se tiene:

P = −

( )

=

5 000 1 0 18 4 380 39

120

180

. , $ . ,

El descuento asciende a $619,61 y el valor descontado o valor presente a $4.380,39.

Ejemplo 3

Cálculo del interés de descuento y del valor descontado

Una letra de cambio que tiene un valor de nominal de $5.000 fue descontada por el

BCP, cuando faltaba 287 días para su vencimiento. Se requiere conocer el importe del

descuento bancario compuesto que efectúo el banco que aplicó una TEM de descuento

anticipada de 2%.](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-106-320.jpg)

![U n i v e r s i d a d P e r u a n a U n i ó n

Unidad III

114

4.2. Descuento racional compuesto

Este tipo de descuento obtiene el descuento racional compuesto efectuado al valor nominal de

un título-valor que vence en una fecha futura aplicando una tasa efectiva de cualquier plazo, por

el período de tiempo que media entre la fecha de vencimiento del título-valor y el momento en

que se descuento dicho título.

El descuento racional compuesto es el único tipo de descuento en el que la tasa de descuento que

se anuncia es la que efectivamente se cobra, lo que no sucede con los otros descuentos que se

han tratado anteriormente. En el sistema financiero peruano este descuento es el único permitido

por las entidades reguladoras del sistema, por lo que su aplicación es de uso obligatorio.

El descuento racional compuesto produce el mismo resultado que el interés compuesto calculado

sobre el valor presente del título-valor, siendo el valor presente la diferencia del valor nominal

y el importe del descuento

Descuento con tasa i efectiva constante

Para el cálculo de este descuento, se aplica la siguiente fórmula:

D = S[1 - (1 + d)-n

] (18)

El valor descontado o valor presente en un descuento racional compuesto se puede calcular

utilizando la fórmula siguiente:

P = S[(1+ d)-n

] (19)

Ejemplo 1

Cálculo del interés de descuento y del valor descontado

Calcular los intereses de descuento racional compuesto que aplica el Banco Citibank por

una letra de cambio que asciende a $2.000, faltando un año para su vencimiento. El banco

cobra una TEA del 15%.

Solución:

Los datos son:

D = ?

S = $2.000

d = 15%

n = 1 año

Sustituyendo los valores numéricos en la ecuación (18), se obtiene:

D = 2.000[1 - (1 + 0,15)-1

] = $260,87](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-114-320.jpg)

![Cálculo financiero

P R O E S A D

115

Al aplicar la ecuación (19) para encontrar el valor descontado, se tiene:

P = 2.000[(1 + 0,15)-1] = $1.739,13

El descuento asciende a $260,87y del valor descontado o valor presente, asciende a

$1.739,13.

Ejemplo 2

Cálculo del interés de descuento y del valor descontado

Una letra de cambio que tiene un valor de nominal de $5.000 fue descontada por el BCP,

cuando faltaba cuatro meses para su vencimiento. Se requiere conocer el importe del

descuento racional compuesto que efectúo el banco que aplicó una TES de descuento

anticipada de 18%.

Solución:

Los datos son:

D = ?

S = 5.000

d = 18%

n = 4 meses

Sustituyendo los valores numéricos en la ecuación (18), se obtiene:

D = − +

( )

=

−

5 000 1 1 0 18 522 37

120

180

. , $ ,

Al aplicar la ecuación (19) para encontrar el valor descontado, se tiene:

P = +

( )

=

−

5 000 1 0 18 4 477 63

120

180

. , $ . ,

El descuento asciende a $522,37 y del valor descontado o valor presente a $4.477,63.

Ejemplo 3

Cálculo del interés de descuento y del valor descontado

Una letra de cambio que tiene un valor de nominal de $5.000 fue descontada por el

BCP, cuando faltaba 287 días para su vencimiento. Se requiere conocer el importe del

descuento racional compuesto que efectúo el banco que aplicó una TEM de descuento

anticipada de 2%.](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-115-320.jpg)

![U n i v e r s i d a d P e r u a n a U n i ó n

Unidad III

122

Para calcular la TEA, capitalizamos la tasa efectiva a 120 días, el cual es como sigue:

TEA = [(1 + 0,02914)3

- 1] = 9%

Podemos observar que cuando el banco solo me cobra la tasa que anuncia, entonces

esa tasa es la TEA.

b) Cuando el banco además de la tasa de interés me cobra gastos bancarios y comisiones

La tasa efectiva a 120 días de esta operación es:

i =

−

= =

5 000 4 843 41

4 843 41

156 59

4 843 41

3 233

. . ,

. ,

,

. ,

. %

Para calcular la tasa efectiva anual, capitalizamos la tasa efectiva a 120 días, el cual es

como sigue:

TEA = [(1 + 0,03233)3

- 1] = 10,01%

Lo contrario, podemos observar que cuando el banco, aparte de cobrarme la tasa de interés,

me cobra otros costos, entonces la tasa efectiva es mayor a la tasa que anuncia. ](https://image.slidesharecdn.com/calculofinanciero-210921032433/85/Calculo-financiero-122-320.jpg)