Descargado 66 veces

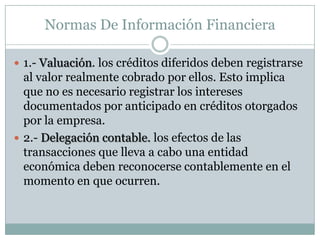

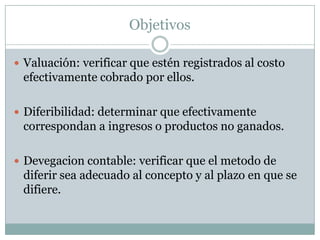

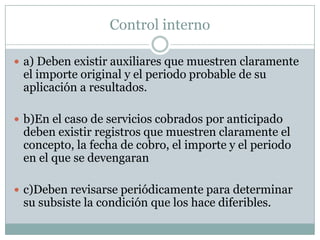

Este documento describe los créditos diferidos, que corresponden a ingresos o utilidades por realizar o devengar, como rentas e intereses cobrados por anticipado. Los créditos diferidos deben registrarse al valor realmente cobrado y diferirse contablemente de acuerdo al periodo en que se devenguen. El capital contable representa la diferencia entre el activo total y el pasivo total de una entidad y se compone de cuentas como capital social, utilidades retenidas, y utilidad o pérdida del ejercicio.