Descargado 99 veces

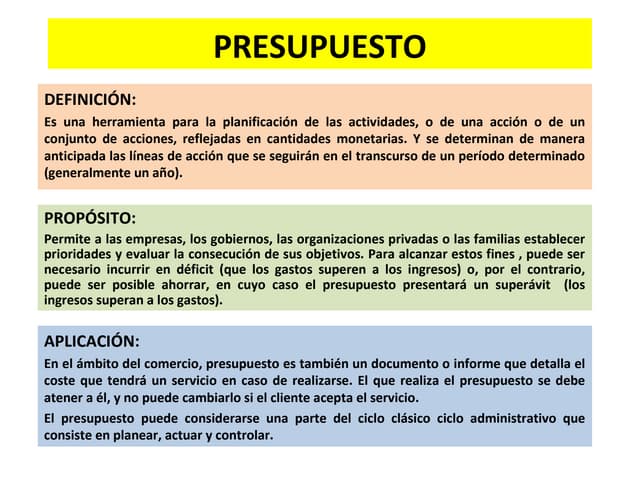

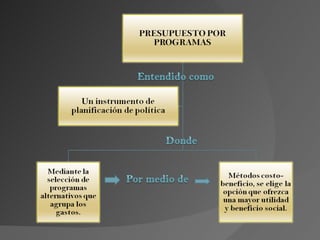

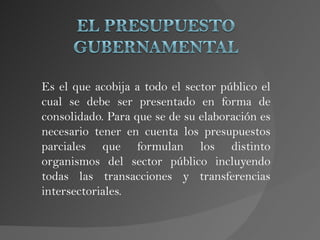

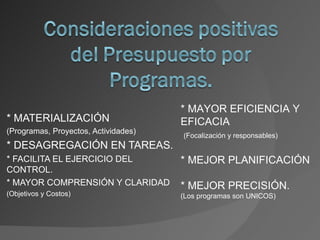

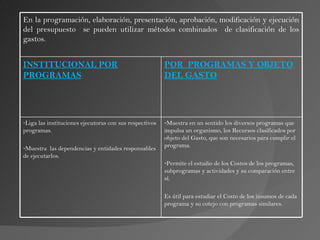

Este documento presenta la definición y clasificación del presupuesto por programas. Define el presupuesto por programas como la clasificación de los gastos del estado de acuerdo a las acciones a realizar a través de programas, subprogramas, actividades y tareas. Explica las ventajas de esta clasificación como la materialización de los objetivos, mejor planificación y control, así como también algunas limitaciones como la ponderación de resultados a corto plazo sobre la calidad.