Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (12)

Similar a Calculos de la primer practica

Similar a Calculos de la primer practica (20)

Calculos de la primer practica

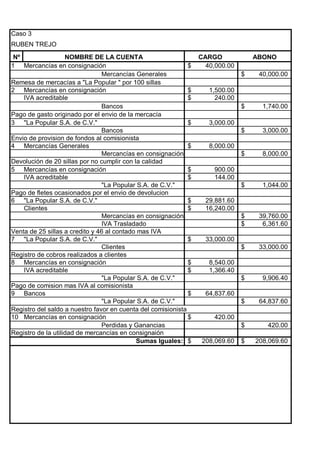

- 1. Caso 3 RUBEN TREJO Nº CARGO ABONO 1 Mercancías en consignación 40,000.00$ Mercancías Generales 40,000.00$ Remesa de mercacías a "La Popular " por 100 sillas 2 Mercancías en consignación 1,500.00$ IVA acreditable 240.00$ Bancos 1,740.00$ Pago de gasto originado por el envio de la mercacía 3 "La Popular S.A. de C.V." 3,000.00$ Bancos 3,000.00$ Envio de provision de fondos al comisionista 4 Mercancías Generales 8,000.00$ Mercancías en consignación 8,000.00$ Devolución de 20 sillas por no cumplir con la calidad 5 Mercancías en consignación 900.00$ IVA acreditable 144.00$ "La Popular S.A. de C.V." 1,044.00$ Pago de fletes ocasionados por el envio de devolucion 6 "La Popular S.A. de C.V." 29,881.60$ Clientes 16,240.00$ Mercancías en consignación 39,760.00$ IVA Trasladado 6,361.60$ Venta de 25 sillas a credito y 46 al contado mas IVA 7 "La Popular S.A. de C.V." 33,000.00$ Clientes 33,000.00$ Registro de cobros realizados a clientes 8 Mercancías en consignación 8,540.00$ IVA acreditable 1,366.40$ "La Popular S.A. de C.V." 9,906.40$ Pago de comision mas IVA al comisionista 9 Bancos 64,837.60$ "La Popular S.A. de C.V." 64,837.60$ Registro del saldo a nuestro favor en cuenta del comisionista 10 Mercancías en consignación 420.00$ Perdidas y Ganancias 420.00$ Registro de la utilidad de mercancías en consignaión Sumas Iguales: 208,069.60$ 208,069.60$ NOMBRE DE LA CUENTA

- 2. 3) 3,000.00$ 1,044.00$ (5 SILLAS E S EX 6) 29,881.60$ Remesa 100 100 7) 33,000.00$ Devolucion 20 80 M.D. 65,881.60$ 1,044.00$ M.A Vta. Contado 46 34 S.D. 64,837.60$ 64,837.60$ (9 Vta. Credito 25 9 1) 40,000.00$ 8,000.00$ (4 2) 1,500.00$ 39,760.00$ (6 5) 900.00$ 8) 8,540.00$ M.D. 50,940.00$ 47,760.00$ M.A. S.D. 3,180.00$ % Comision 100 sillas de $400 c/u mas recargo del 40% = 560 c/u mas IVA = $649.60 c/u 25% 46 CONTADO x 560 $25,760 15% 34 CREDITO x 560 $14,000 Suma: Mas IVA 16% Comisión del comisionista UTILIDAD: Inventario final de mercancías en consignación 9 x $400 = $3,600 (-) Saldo deudor en mercancías en consignación $3,180 $420 Utilidad o Ganancia AUXILIAR DE ALMACEN $6,440 $2,100 $8,540 $1,366.40 $9,906.40 La Popular S.A. de C.V. Mercacías en consignación