Mercancia en consignacion

•Descargar como PPTX, PDF•

14 recomendaciones•53,071 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Mercancia en consignacion

Similar a Mercancia en consignacion (20)

Más de MarÍa Belén Cuasqui Proaño

Más de MarÍa Belén Cuasqui Proaño (14)

Mercancia en consignacion

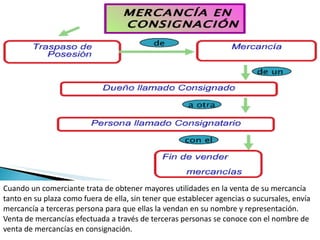

- 1. Cuando un comerciante trata de obtener mayores utilidades en la venta de su mercancía tanto en su plaza como fuera de ella, sin tener que establecer agencias o sucursales, envía mercancía a terceras persona para que ellas la vendan en su nombre y representación. Venta de mercancías efectuada a través de terceras personas se conoce con el nombre de venta de mercancías en consignación.

- 3. Se corre menos riesgo en una consignación que en una venta, debido a que el consignador conserva la POR propiedad de las mercancías hasta que el consignatario RAZONES las vende. Una vez que se ha efectuado la venta, el consignatario no se convierte en un deudor general del CREDITICIAS consignador; como un agente que es de éste, tiene que mantener separado el producto de la venta y remitirlo luego al consignador de acuerdo con el contrato de consignación. PARA Cuando la demanda de un artículo es tan pobre o INTRODUCIR incierta que los detallistas no se muestran UN PRODUCTO decididos a realizar compras, la consignación permite al dueño poner las mercancías a la vista del público. POR LA A comisionistas ubicados en distintas REMISIÓN DE localidades es una forma efectiva de realizar MERCANCÍAS investigaciones de mercado en otros territorios.

- 4. IMPORTANCIA DE LAS CONSIGNACIONES ANTE LAS COMPRAS FLUCTUACIONES DE MERCADO En el caso de productos agrícolas, los precios están sujetos a fluctuaciones repentinas, es SON demasiado riesgoso comprar a precio cotizado. PREFERIBLES DEBIDO A PELIGRO DE INMOVILIZAR Parte del capital invisible. Se debe estar dispuesto a recibirla a consignación, pagándola solamente después de haber efectuado la venta.

- 5. Persona natural o jurídica que entrega en calidad de consignación, un bien o una mercancía a un tercero para su venta o administración.

- 7. DIFERENCIA ENTRE VENTA Y CONSIGNACIÓN PARA ESTO DEBEMOS TOMAR EN CUENTA 3 RAZONES:

- 8. • Puesto que una consignación no es una venta, no se realiza ninguna ganancia en la transacción, y no debe reconocerse ninguna utilidad en los libros hasta que el consignatario haya 1 vendido las mercancías. • Puesto que el consignador conserva él titulo de propiedad de las mercancías, cualesquiera de éstas que no hayan sido liquidadas tienen que ser incluidas en el inventario del 2 comitente o consignador al cerrarse los libros. • Si el consignatario se convierte en insolvente, el consignador puede recuperar sus mercancías, en cuyo caso no tendrá que ocupar un puesto entre los demás acreedores para 3 poder recibir una liquidación a prorrata.

- 14. *CONTABILIZACIÓN Mercancías en consignación SE CARGA SE ABONA Por el costo de las mercancías que nos devuelva el consignatario Por el precio de costos de las mercancías remitidas al consignatario. Al finalizar el ejercicio se abona por el costo de las mercancías vendidas por el consignatario. El saldo de la cuenta Mercancías en consignación será deudor y representara el valor del inventario de mercancías en consignación, a precio de costo. Esta existencia de mercancías aparecerá en el Balance General dentro del Activo Circulante, con el nombre de Mercancías en Consignación junto con la cuenta inventario de Mercancías.

- 15. Ventas de mercancías en consignación SE CARGA SE ABONA Por el costo de las mercancías vendidas en consignación. Cargo que se hace al finalizar el ejercicio. 1. El importe de las ventas realizadas por Al finalizar el ejercicio, se traspasa al el consignatario. debe de esta cuenta el saldo de Gastos de Venta de mercancías en consignación. El saldo de esta cuenta es acreedor durante el ejercicio, ya que en el Haber se va acreditando las ventas efectuadas. Al finalizar el ejercicio, se hacen los cargos indicados en el esquema: por el costo de ventas y por los gastos de venta de mercancías en consignación; si después de estos cargos el saldo sigue siendo acreedor, este saldo representa la utilidad neta obtenida en las ventas de mercancías en consignación; si por el contrario, el saldo resulta deudor, éste representará la pérdida neta de dichas operaciones. Sea deudor o acreedor el saldo de la cuenta Ventas de Mercancías en Consignación, es decir, represente pérdidas o ganancias, deberá traspasarse a la cuenta Pérdidas y Ganancias.

- 16. Si el saldo de la cuenta Ventas de Mercancías en Consignación es acreedor representará utilidad y su traspaso a la cuenta Pérdidas y Ganancias se hará mediante el asiento siguiente: Ventas de mercancías en $ consignación Pérdidas y ganancias $ En caso de que el saldo de la cuenta Ventas de Mercancías en Consignación fiera deudor, entonces representaría la pérdida neta en las ventas en consignación y el asiento para contabilizar esta pérdida sería el siguiente: Pérdidas y Ganancias $ Ventas de Mercancías en $ Consignación Por la pérdida neta en la venta de mercaderías en consignación

- 17. Gastos de Venta de Mercancías en Consignación SE CARGA SE ABONA Fletes y acarreos de las mercancías remitidas al consignatario. Por el importe de las primas de seguros. . Al finalizar el ejercicio se acredita el total Por el importe del almacenaje pagado. de estos gastos con cargo en la cuenta de Por la publicidad y promoción hecha a ventas de Mercancías en Consignación, estas mercancías. saldando así esta cuenta. Por la administración y demás gastos que originen la remesa y venta de las mercancías en consignación.

- 18. MERCANCIAS EN CONSIGNACION A PRECIO ALZADO Para incrementar el volumen de sus ventas, las empresas acostumbran, entre otras alternativas, enviar sus mercancías a comisionistas, los cuales reciben una comisión. Para efectos de control, al comisionista no se le señala el verdadero precio de las mercancías, es decir su precio de costo, sino que se le indica un precio mayor a este denominado precio alzado. Contablemente es posible registrar las mercancías en consignación a precio alzado mediante dos procedimientos; uno empleando cuentas de orden y el otro empleando una cuenta complementaria de activo.

- 19. . Del precio alzado de las Del precio alzado de las enviadas a los comisionistas. mercancías vendidas Mercancías devueltas por los por los comisionistas comisionistas. PRESENTACIÓN: Se SALDO: Su saldo es deudor y presenta en el balance representa las mercancías en general al pie dentro consignación a precio alzado, del grupo de los valores propiedad de la entidad, pero en de control. poder de los comisionistas

- 21. • Art. 377 El comisionista queda obligado directa y personalmente hacia el comitente, como si el negocio fuera suyo propio. • Art. 378.- El comisionista puede aceptar o no el encargo que se le hace; pero si lo rehusare, quedará obligado, bajo responsabilidad de daños y perjuicios: • A dar aviso de su repulsa al comitente en el menor tiempo posible. • A tomar, mientras reciba instrucciones, las medidas conservativas que la naturaleza del negocio requiera, cono son: las conducentes a impedir la pérdida o deterioro de las mercancías consignadas • Art. 379.- Si no recibiere instrucciones en un plazo proporcionado a la distancia del domicilio del comitente, puede el comisionista depositar judicialmente las mercaderías o efectos consignados y hacer vender, con la autorización del juez, lo suficiente para cubrir las sumas que hubiere erogado por causa de la consignación. • Art. 380.- Aceptada expresa o tácitamente la comisión, el comisionista debe ejecutarla y concluirla; y no haciéndolo sin causa legal, responderá al comitente de los daños y perjuicios que le sobrevinieren. • Art. 384.- El comisionista se hace dueño del dinero y de los efectos al portador, recibidos por cuenta del comitente; queda constituido deudor de ellos, y responde de los riesgos, salvo convención en contrario. • Artículo 386. El comisionista debe comunicar oportunamente al comitente todas las noticias relativas a la negociación de que estuviere encargado que puedan inducirle a modificar o revocar sus instrucciones • Artículo 391. Evacuada la negociación encomendada, el comisionista está obligado: • A dar inmediatamente aviso al comitente. • A rendir cuenta detallada y comprobada de su gestión. • A pagar al comitente designado; y a falta de designación, del modo que fuere de uso en la plaza.

- 22. CONCLUSION ES El registro de las mercancías en consignación es importante para determinar el saldo de las mercancías que tiene el comisionista así como los ingresos o perdidas por la adopción de esta medida de expansión. También resulta de gran ayuda la cuenta de mercancías en consignación a precio alzado porque de esta manera el comisionista no conoce el monto real de las mercancías que se le han dado en consignación y de esta manera podemos evitar que se convierta en un posible competidor de la empresa en un futuro.