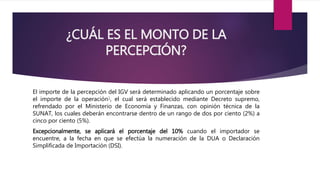

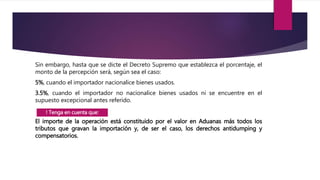

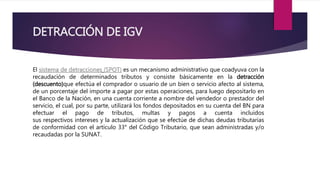

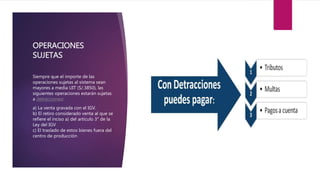

El documento describe los regímenes de retención, percepción y detracción del IGV en Perú. La tasa de retención del IGV es actualmente del 3% del importe de la operación. El régimen de percepción constituye un pago adelantado del IGV mediante el cual el agente de percepción percibe un porcentaje adicional del importe de una venta que será cancelado por el cliente. El sistema de detracciones permite al comprador deducir un porcentaje del importe pagado por una operación afecta para luego depositarlo en la cuenta