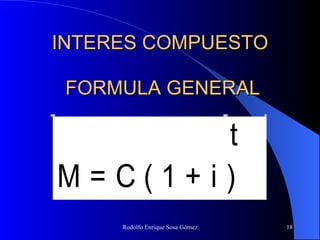

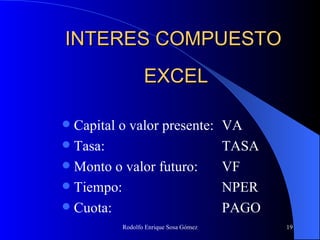

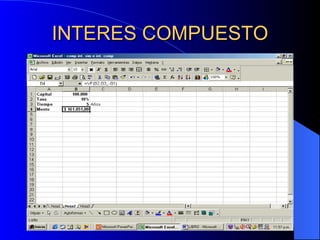

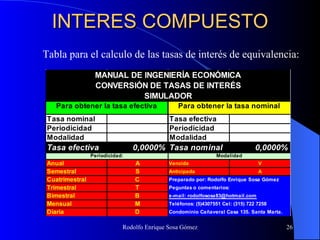

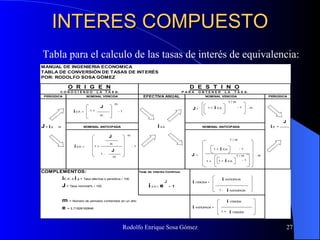

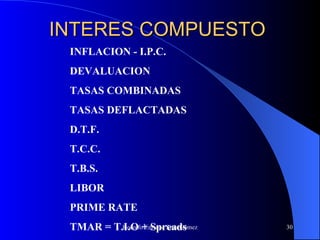

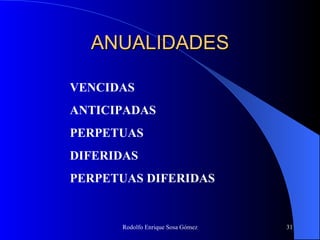

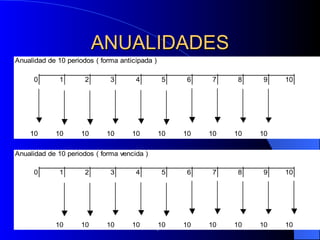

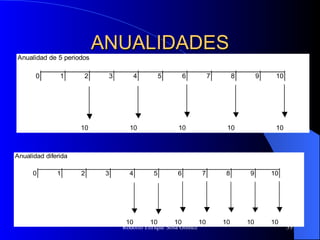

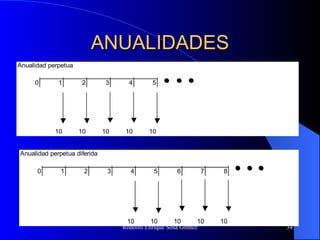

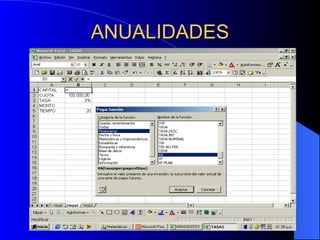

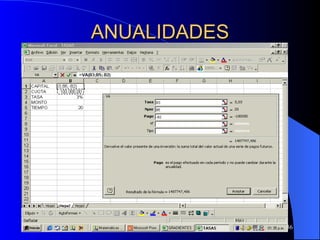

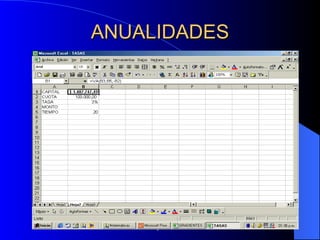

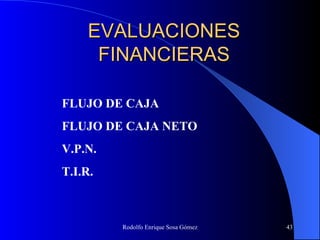

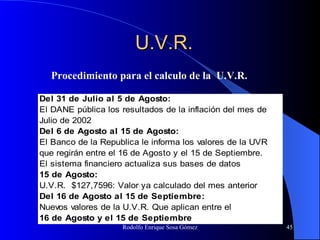

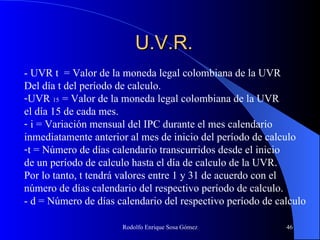

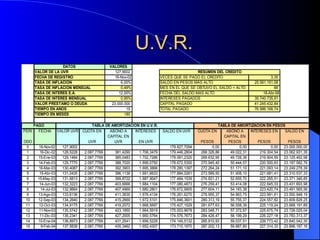

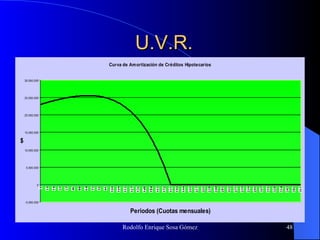

Este documento trata sobre conceptos básicos de matemáticas financieras. Explica variables como capital, tiempo, tasa de interés e interés y diferentes tipos de interés como simple y compuesto. También cubre temas como valor futuro, valor presente, anualidades, gradientes y evaluaciones financieras como flujo de caja y VPN. Finalmente, introduce el concepto de Unidad de Valor Real (UVR) y cómo calcularla.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)