Descargado 87 veces

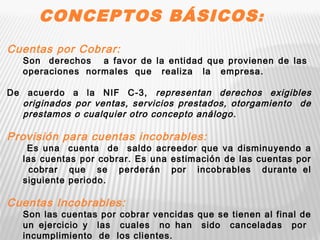

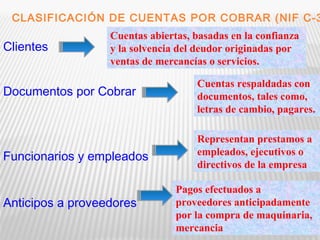

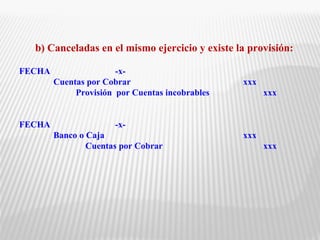

Este documento habla sobre conceptos básicos de cuentas por cobrar como su clasificación, valuación, estimación de cuentas incobrables, presentación en el balance general y asientos contables. Explica que las cuentas por cobrar representan derechos a favor de la empresa originados por ventas o servicios y cómo se calcula la provisión para cuentas incobrables usando diferentes métodos.