Descargado 54 veces

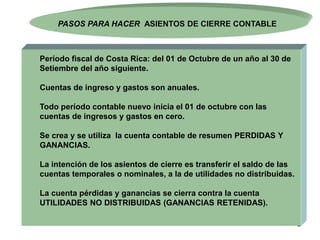

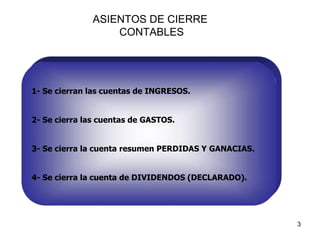

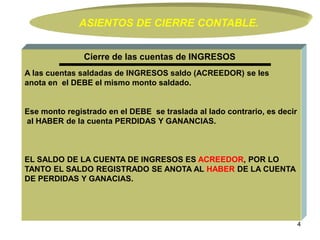

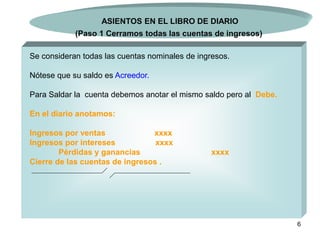

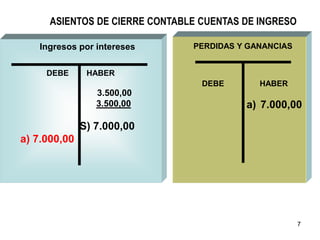

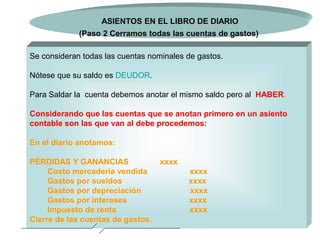

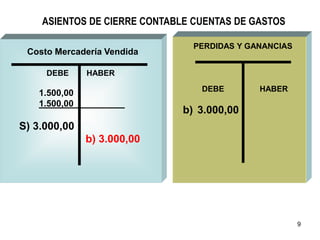

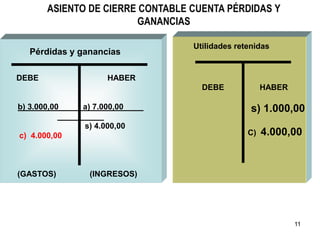

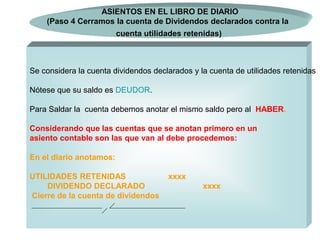

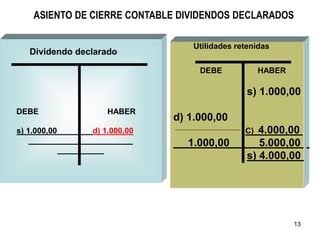

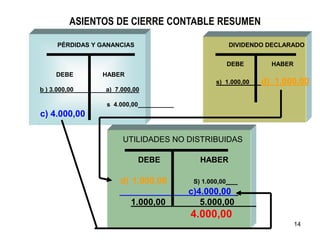

El documento explica los pasos para realizar asientos de cierre contables al final de un período fiscal. Estos pasos incluyen: 1) cerrar las cuentas de ingresos transfiriendo sus saldos a la cuenta de pérdidas y ganancias, 2) cerrar las cuentas de gastos de la misma forma, 3) cerrar la cuenta de pérdidas y ganancias contra la cuenta de utilidades no distribuidas, y 4) cerrar la cuenta de dividendos declarados contra la cuenta de utilidades retenidas. El propósito de los asientos