Descargar para leer sin conexión

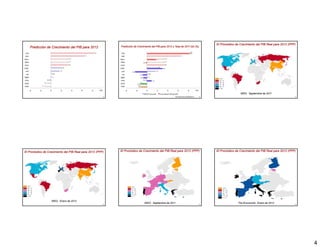

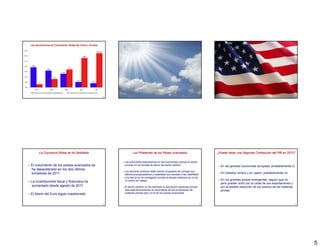

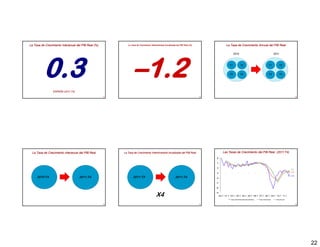

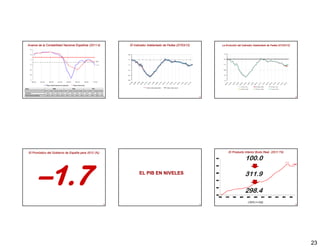

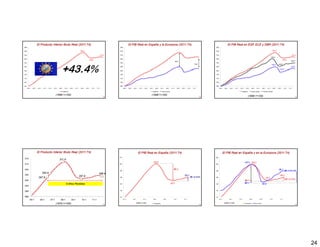

1) El documento presenta información sobre la evolución de los pronósticos de crecimiento del PIB real a nivel mundial, de países emergentes y avanzados según el FMI. 2) Se analizan los problemas de los países avanzados como el debilitamiento de los sectores públicos, la incertidumbre fiscal y financiera, y la desaceleración del crecimiento. 3) Se discute la posibilidad de una segunda contracción del PIB en 2012, particularmente en las grandes economías europeas.

![[Salta] ¿Cómo viene la economía en el NOA? | Félix Piacentini](https://cdn.slidesharecdn.com/ss_thumbnails/2-120705105534-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)