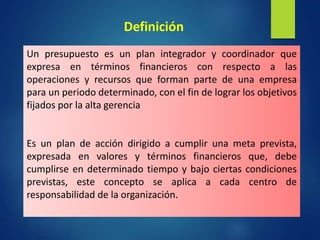

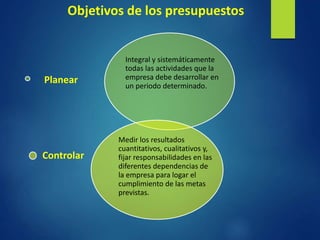

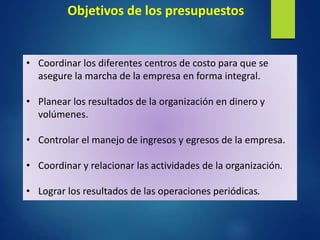

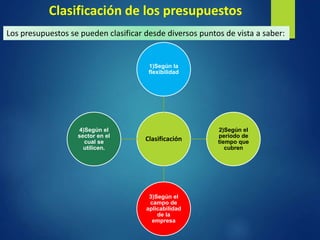

Este documento presenta información sobre presupuestos maestros. Explica que un presupuesto es un plan financiero que expresa los objetivos de una empresa para un período determinado. Luego describe los componentes clave de un presupuesto maestro, incluidos los presupuestos de ingresos, producción y compra de materias primas. También clasifica los presupuestos según su flexibilidad, período cubierto y área de aplicación dentro de una empresa.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)