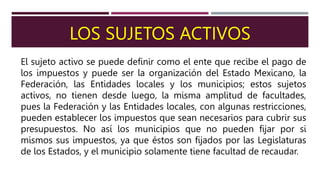

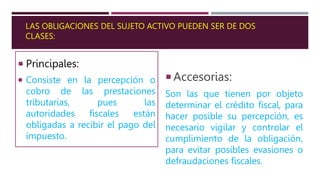

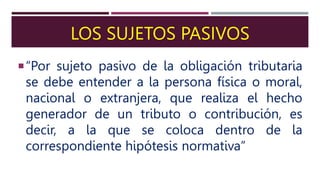

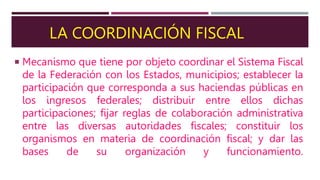

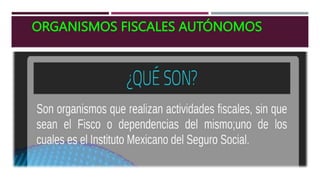

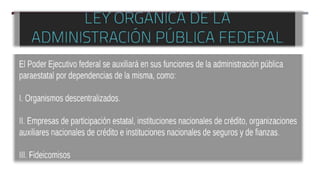

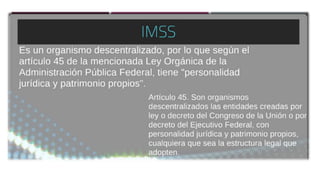

Este documento trata sobre los sujetos de la relación tributaria. Explica que el sujeto activo es el ente que recibe el pago de impuestos como la Federación, estados y municipios. El sujeto pasivo es la persona física o moral que realiza el hecho generador de un tributo. También cubre conceptos como las obligaciones de los sujetos, los organismos fiscales autónomos y la coordinación fiscal entre los diferentes niveles de gobierno.